금감원이 운영하는데 왜 다들 모를까

예적금 금리 비교한답시고 은행 앱 10개 설치하고 있다면 잠깐 멈춰도 된다. 금융감독원이 모든 금융회사 상품을 한 페이지에 모아놓은 공식 포털을 운영하고 있다. 이름은 “파인(FINE)“, 주소는 fine.fss.or.kr. 이 글은 2026년 4월 기준 실제로 써보고 정리한 가이드다. 공식 자료만 정리한 다른 글과 달리, 실제 화면에서 660개 정기예금을 필터링하며 느낀 한계점과 팁까지 담았다.

파인 포털 구성 — 메뉴 5개가 전부

파인은 5개 대분류로 나뉜다.

- 파인(FINE)이란? — 서비스 소개, 건너뛰어도 됨

- 금융상품 정보 — 금융상품한눈에 (예적금/대출/보험/연금 비교), 표준약관, 상생·협력 新상품

- 금융회사 정보 — 은행·보험·증권·저축은행·카드사 경영지표, 제도권 금융회사 조회 (수상한 대부업체 확인용)

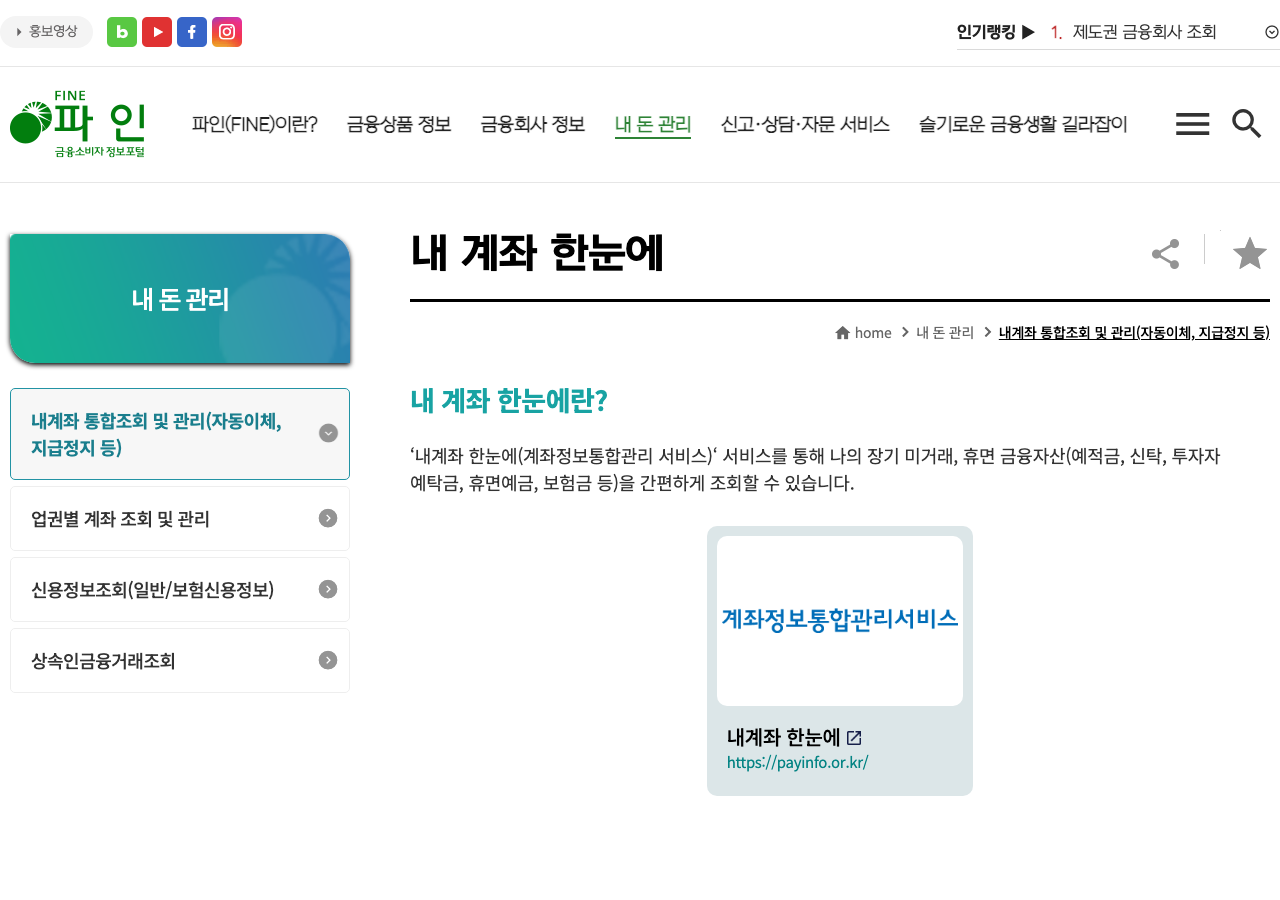

- 내 돈 관리 — 내계좌 한눈에(계좌정보통합관리), 신용정보조회, 상속인 금융거래조회

- 신고·상담·자문 서비스 — 민원 접수, 보이스피싱 피해구제

- 부자되세요! — 정기예금·적금·입출금자유예금·펀드·절세금융상품

- 희망찬 금융생활 — 주택담보대출·전세자금대출·개인신용대출·개인사업자대출·중금리신용대출·주택금융공사대출

- 미래를 위한 준비! — 연금저축·퇴직연금·실손의료보험·자동차보험·암보험·어린이보험

- 휴면예금·휴면신탁·휴면보험금: 1년 이상 거래 없는 잠자는 계좌

- 자동이체 출금 계좌: 통신·카드·보험 등 월 자동이체 걸려있는 모든 계좌 목록

- 모든 은행·증권·저축은행 계좌 잔액 합산

- 지급정지 신청: 분실 카드·통장 일괄 차단

- 업데이트 주기가 2영업일 전. 초단기 특판은 파인에 반영되기 전에 조기 마감되는 경우가 있다. 그래서 “최종 확인은 해당 은행 앱에서” 원칙은 바꾸지 말자.

- 모바일 UX가 불편. 가로 스크롤 많은 표를 터치로 비교하기 어렵다. 데스크톱에서 후보 3~4개 추리고 모바일에서는 해당 상품만 개별 확인하는 흐름이 낫다.

- 저축은행 중 일부는 미포함. 금감원 공시 대상이 아닌 신협·새마을금고 일부 지점 상품은 빠지기도 한다.

- 예적금 이전 고민할 때 — 660개 상품 중 내 조건 상위 5개 추리기

- 1년 이상 안 쓴 계좌·카드 정리할 때 — 내 계좌 한눈에로 일괄 확인

- 출처 불명 대부업체 광고 받았을 때 — 제도권 금융회사 조회 1회 검색

이 중 실제로 돈 되는 건 2번(금융상품한눈에) + 4번(내 돈 관리)이다. 나머지는 관련 정보가 필요할 때 찾아 들어가는 사전 같은 것.

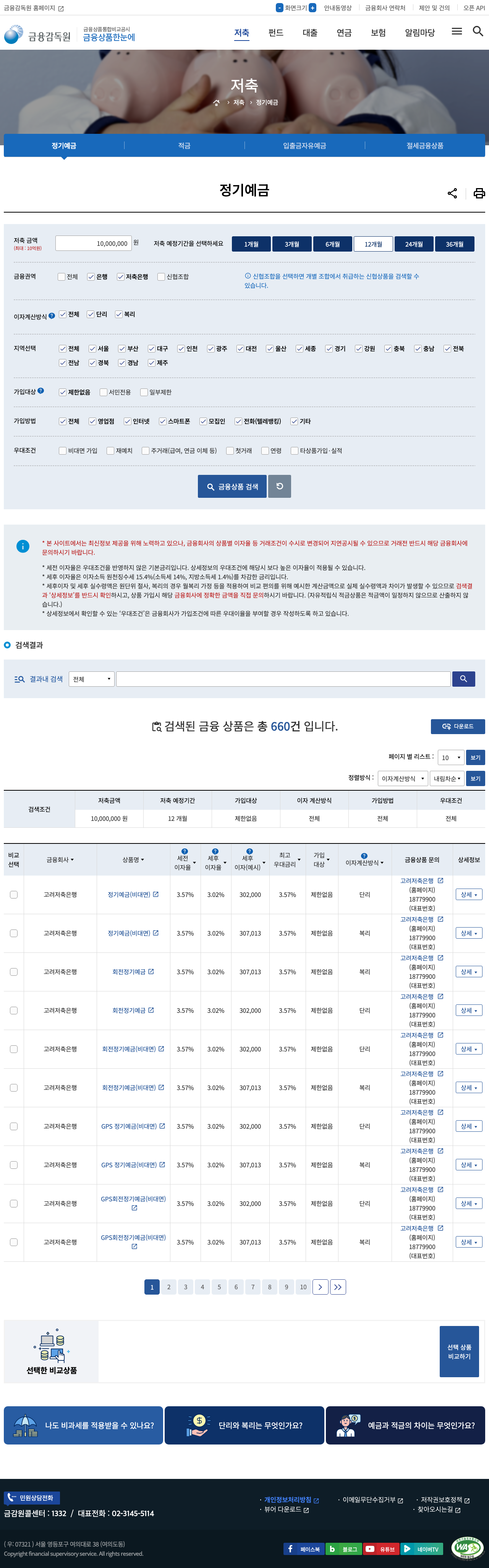

금융상품한눈에 — 전 금융권 정기예금 660개 한 페이지

finlife.fss.or.kr (파인에서 연결됨)에 들어가면 3개의 큰 카테고리가 보인다.

실제로 예금 비교를 돌려본 결과

“정기예금” 메뉴에 들어가서 저축금액 1,000만 원, 기간 12개월로 검색을 돌리니 총 660건이 뜬다. 2026년 4월 20일 기준 조회값이다.

최초 정렬 기준으로 상위에 뜨는 상품들의 세전 이자율은 대체로 3.57% 대. 1,000만 원 예치 시 세후 예상이자는 302,030원 수준.

대출도 똑같이 비교 가능

주택담보대출·전세자금대출·신용대출을 같은 방식으로 비교할 수 있다. 대출한도, 신용등급, 변동/고정금리 여부로 필터링 가능.

은행별 대출 금리는 2영업일 전 기준으로 갱신되는 구조라 실시간은 아니지만, 동일한 조건으로 여러 은행을 나란히 볼 수 있다는 점이 은행 개별 사이트를 하나씩 돌아다니는 것보다 빠르다.

내 계좌 한눈에 — 잊어버린 예금·보험금 찾기

파인의 “내 돈 관리” 섹션에서 payinfo.or.kr(계좌정보통합관리서비스)로 연결된다. 본인인증만 하면 다음을 한 번에 확인할 수 있다.

로그인 수단은 공동인증서·금융인증서·카카오톡 인증 등 여러 가지. 신청·조회 모두 무료.

실제 써보며 찾은 팁 3가지

팁 1. 기본 정렬에 속지 말 것

정기예금 검색 결과 상위 10개 중 9개가 보험사 저축성 상품이었다. 교보생명 “정기예금(베이직)”, 하나생명 “단기예금(베이직)”, KDB생명 “이 연금거치형” 등. 금리는 매력적으로 보이지만 이건 예금자보호 5천만 원 한도가 “예금”과 구조가 다른 상품이다.

일반적인 “은행 정기예금”만 보고 싶으면 검색 필터에서 “금융권역 → 은행”만 체크 후 재검색. 결과가 수백 건에서 수십 건으로 확 줄어든다.

팁 2. “지역” 필터가 의외로 중요

지방은행·새마을금고·신협·저축은행은 특정 지역 거주자 또는 조합원만 가입 가능한 상품이 많다. 강원도 거주자가 검색 결과 상위 금리 상품 발견해서 좋아했는데 알고 보니 “제주도민 한정”인 식. 반드시 “지역” 필터에 내 거주지를 체크해서 필터링하자.

팁 3. 비교 체크박스 적극 활용

각 상품 왼쪽의 체크박스를 여러 개 선택한 후, 페이지 하단 “선택 상품 비교하기” 버튼을 누르면 최대 5개 상품을 나란히 표로 비교할 수 있다. 우대금리 조건·최고금리 달성 조건·중도해지 이자율까지 한 줄씩 비교된다. 이 기능은 개별 은행 앱에는 없다.

단점도 솔직히

자주 묻는 질문

Q. 파인과 금융상품한눈에는 다른 사이트인가?

엄밀히는 그렇다. 파인(fine.fss.or.kr)은 금감원 금융소비자 종합 포털이고, 금융상품한눈에(finlife.fss.or.kr)는 그 안의 상품 비교 기능을 독립 도메인으로 뺀 하위 사이트. 파인 → “금융상품 정보” 클릭 → 금융상품한눈에로 넘어가는 구조.

Q. 내 계좌 한눈에로 조회하면 금감원이 내 금융 정보를 보는가?

아니다. 계좌정보통합관리서비스는 금융결제원이 운영하고, 조회 결과는 본인 세션에만 표시된다. 금감원이나 금결원이 개인 정보를 저장하지 않는다.

Q. 대부업체가 제도권인지 아닌지 어떻게 확인하나?

파인 → “금융회사 정보” → “제도권 금융회사 조회”에서 상호 검색. 여기 없으면 불법 미등록 업체다. 수상한 광고 문자 받았을 때 이 기능 하나로 90%는 걸러낼 수 있다.

Q. 비교 결과의 금리는 최종 받는 이자율인가?

아니다. 조회 시점 기준 공시 금리다. 실제 가입 시점의 금리는 은행이 우대금리 조건(급여 이체, 카드 실적, 앱 가입 등)을 적용하느냐에 따라 더 높거나 낮을 수 있다. 파인에서 후보 3~4개 추린 후 각 은행 앱·영업점에서 본인 조건으로 재견적이 정확하다.

결론

은행 앱 10개 설치할 시간에 파인 한 번 제대로 쓰면, 금융 상품 비교에 드는 시간이 절반 이하로 줄어든다. 특히 다음 3가지 상황에서 반드시 먼저 확인할 것:

정부가 이미 만들어 놓은 무료 도구가 있는데 쓰지 않는 게 손해다.