스태그플레이션이란 단어를 뉴스에서 본 순간 가슴이 철렁했던 분들, 많으실 겁니다. 저 역시 2022년 물가가 치솟을 때 “이거 1970년대 재현 아냐?” 하며 밤새 자료를 뒤졌던 기억이 있거든요. 결론부터 말씀드리면, 개념 자체는 생각보다 단순합니다. 어렵게 느껴지는 건 실제 생활과 투자에 어떻게 연결되는지가 흐릿해서 그래요.

이 글은 스태그플레이션의 뜻을 가장 쉬운 비유로 풀고, 2026년 4월 현재 한국·미국 지표를 근거로 지금이 정말 그런 국면인지 짚어봅니다. 마지막에는 포트폴리오를 어떻게 조정할지 실전 팁까지 담았습니다.

목차

스태그플레이션이란? 쉽게 풀어보는 개념과 발생 원인

스태그플레이션이란 경기 침체(Stagnation)와 물가 상승(Inflation)을 합친 말입니다. 영어 두 단어를 붙여 만든 합성어죠.

경제가 잘 돌아갈 때는 성장률이 오르면 물가도 함께 오르고, 경기가 꺾이면 물가도 내려오는 게 교과서 공식이었습니다. 그런데 이 공식이 깨집니다.

성장은 멈췄는데, 물가는 계속 오르는 기이한 상태. 그것이 스태그플레이션입니다.

가장 쉬운 비유: 비 오는데 찜통인 날

보통 비가 오면 기온이 내려갑니다. 그런데 습도가 너무 높아 비가 쏟아지는데도 체감 온도는 더 올라가는 날이 있죠. 불쾌지수 최고 상태.

스태그플레이션이 딱 그 느낌입니다. 월급은 안 오르는데 장바구니 물가는 치솟고, 기업은 투자를 줄이는데 원자재값은 내려올 줄 모릅니다.

왜 발생하는가 — 세 가지 전형적 트리거

제가 자료를 정리하며 느낀 건, 스태그플레이션은 공급 쪽 충격에서 시작된다는 공통점이 있다는 겁니다.

- 원자재·에너지 쇼크: 원유·곡물·가스 가격이 갑자기 뛰어 생산 비용이 전방위로 오름

- 노동 공급 제약: 고령화·이민 감소·팬데믹 후유증으로 임금이 하방 경직성을 띔

- 과도한 통화 완화 뒤의 긴축 전환: 풀어놓은 돈이 물가를 밀어올리는 사이, 금리 인상이 성장을 꺾음

실전 팁

“공급”이 원인이면 중앙은행의 금리 정책만으로는 잡기가 매우 어렵습니다. 1970년대 연준이 기준금리를 19%까지 올려서야 물가가 잡힌 이유죠. 수요를 억제하는 무기로 공급 문제를 해결하려 하니 고통이 길어집니다.

인플레이션·디플레이션과 무엇이 다른가 (비교 정리)

스태그플레이션 뜻을 쉽게 잡으려면, 이웃한 두 개념과 나란히 놓고 봐야 또렷해집니다.

인플레이션은 물가가 오르는 상태, 디플레이션은 물가가 내려가는 상태. 스태그플레이션은 여기에 성장 부재라는 조건이 하나 더 붙습니다.

세 가지를 한눈에

| 구분 | 물가 | 경기·고용 |

|---|---|---|

| 인플레이션 | 상승 | 성장·고용 양호 (경기 과열형) |

| 디플레이션 | 하락 | 성장 둔화·실업 증가 |

| 스태그플레이션 | 상승 | 성장 정체·실업 증가 |

핵심: 인플레는 뜨거운 경기, 디플레는 식은 경기, 스태그플레이션은 식었는데 뜨거운 기이한 경기입니다.

스태그플레이션 인플레이션 차이 — 체감 관점

일반 인플레이션기에는 월급도 함께 오르는 경향이 있습니다. 물가가 올라도 명목 소득 상승이 어느 정도 방어해주죠.

반면 스태그플레이션기에는 기업 실적이 꺾여 임금 인상이 막히는데 물가만 오릅니다. 실질소득이 직격으로 깎이는 구조죠.

이 섹션 핵심

스태그플레이션은 단순히 물가가 올라가는 현상이 아니라, 성장 둔화와 물가 상승이 동시에 일어나는 상태입니다. 정책 당국이 금리를 올리자니 경기가 꺾이고, 내리자니 물가가 더 뛰는 딜레마 국면이에요.

역사 속 스태그플레이션 사례와 2026년 한국 경제 신호

교과서에서 스태그플레이션을 설명할 때 빠지지 않는 장면이 있습니다. 1973년 10월, 제4차 중동전쟁 직후였죠.

1970년대 오일쇼크 — 교과서적 사례

배럴당 2.9달러였던 국제 원유가격이 1974년 1월에는 11.6달러로 올랐습니다. 단 2~3개월 만에 약 4배 폭등이었죠.

그 여파로 미국 경제는 처참했습니다. GDP는 3.2% 감소했고, 1975년 5월 실업률은 9%까지 치솟았습니다.

물가는 어떻게 됐을까요. 1970년대 미국 연평균 CPI 상승률은 약 7.25%, 1979년 한 해에만 13.3%가 뛰었습니다.

결국 폴 볼커 연준의장이 1981년 기준금리를 연 19%까지 끌어올리며 물가의 허리를 꺾었습니다. 그 대가로 극심한 단기 침체를 겪었죠.

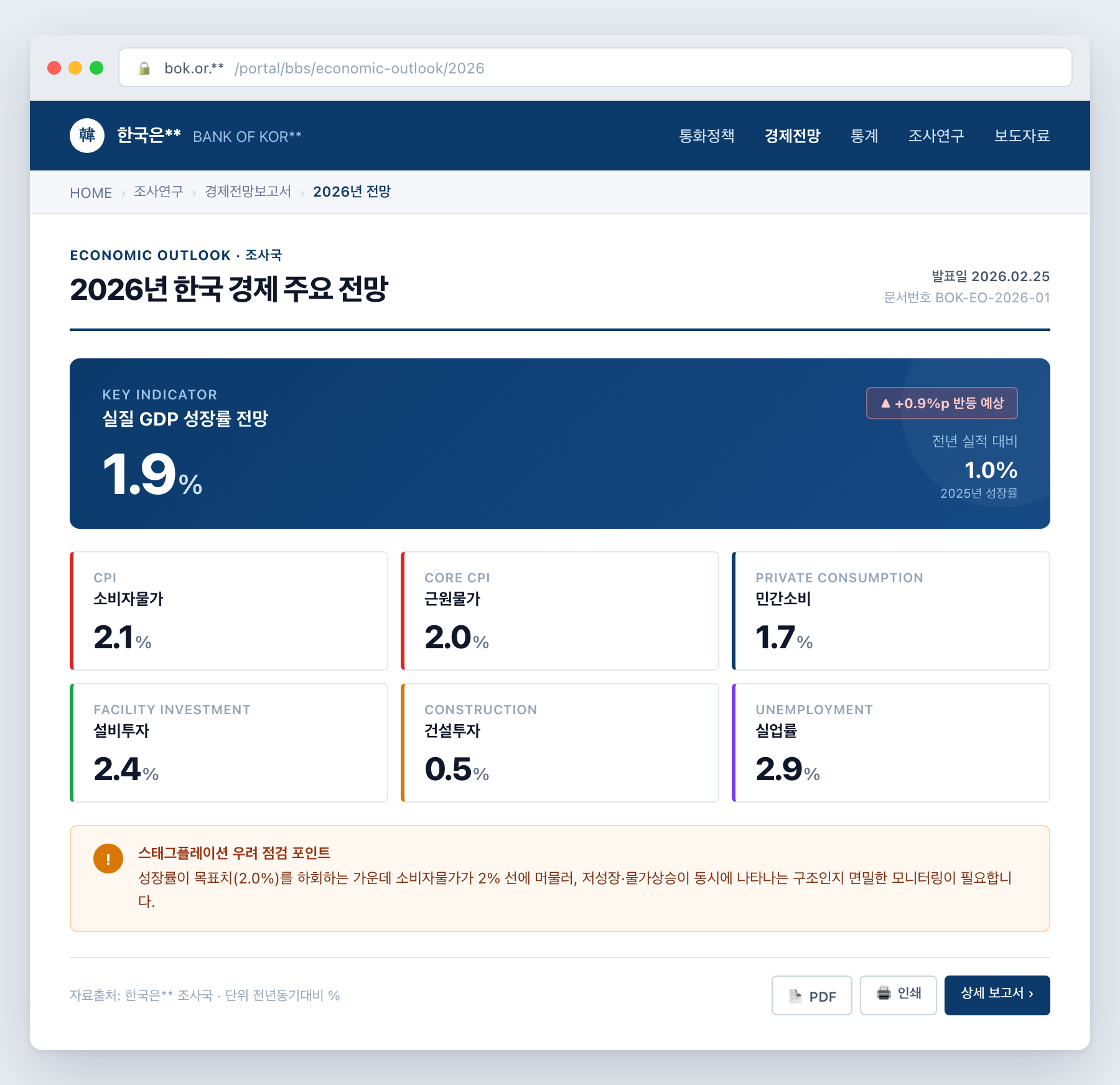

그렇다면 2026년 한국은?

개인적으로 요즘 자료를 보면서 “아직은 본격적 스태그플레이션은 아니다”라는 결론에 가깝습니다. 다만 초입 신호는 몇 개 잡힙니다.

| 지표 | 2026년 전망·실적 | 평가 |

|---|---|---|

| 한국 GDP 성장률 | 약 1.9% | 잠재성장률 하회 |

| 한국 소비자물가상승률 | 약 2.1~2.2% | 목표치 부근 |

| 미국 근원 PCE | 3.1% (1월) | 끈적한 물가 |

| 미국 실업률 | 4.4% (2월) | 완만한 상승세 |

한국은행과 KDI 전망을 종합하면, 한국의 2026년 성장률은 1.9% 내외로 잠재성장률을 밑돕니다. 물가는 2.1~2.2% 수준을 오가고 있죠.

미국은 다릅니다. 2026년 3월 FOMC 기준 기준금리는 3.50~3.75%, 근원 PCE가 3.1%로 아직 목표치 2%에서 떨어져 있습니다. 성장이 꺾이는데 물가는 끈적한 전형적인 경고 신호입니다.

요약하면, 한국은 “저성장”이 더 선명하고 미국은 “끈적한 물가”가 더 선명한 상황입니다.

스태그플레이션 시기 투자 대응 전략과 포트폴리오 조정법

여기부터가 독자분들이 가장 궁금해하실 부분이죠. 스태그플레이션 투자 대응의 기본 원칙은 하나입니다.

“수요에 민감한 자산”을 줄이고, “공급이 귀해지는 자산”을 늘려라.

과거 데이터가 말해주는 것

1970년대 10년간 각 자산의 연평균 실질수익률을 보면 확연히 갈립니다.

- 금(Gold): 연평균 실질 +21.7%

- 원유·은: 금과 함께 수익률 상위

- S&P500(배당 포함): 연평균 실질 -1.4%

- 10년물 미국채: 연평균 실질 -1.2%

주식·채권이라는 전통 자산이 실질가치 기준으로 마이너스였다는 점. 이게 핵심입니다.

실전 포트폴리오 조정 4축

제가 실제로 2022년 인플레이션 국면에서 조정해봤던 틀을 그대로 공유합니다. 완벽하진 않아도 방향성은 분명했습니다.

- 실물 자산 축(10~15%): 금 ETF, 금 현물, 원자재 ETF. 통화가치 희석에 대한 직접적 헤지.

- 물가연동채 축(10%): 한국 물가연동국고채(KTBi), 미국 TIPS. 원금이 CPI에 연동돼 실질구매력을 보존.

- 현금흐름 방어주 축(30~40%): 필수소비재·통신·에너지·유틸리티 배당주. 경기와 무관한 캐시플로우.

- 현금·단기채 버퍼(15~20%): 급락 시 저가매수 실탄. 금리 환경에서는 단기채가 장기채보다 유리.

주의

위 비중은 예시입니다. 연령·소득·투자목표에 따라 반드시 조정하세요. 특히 금 비중이 20%를 넘어가면 상승장에서 기회비용이 커집니다. 스태그플레이션이 확정된 국면이 아니라면 과도한 쏠림은 피하는 게 좋습니다.

한국 투자자가 접근하기 쉬운 상품들

국내 상장된 ETF만으로도 위 4축의 대부분을 구현할 수 있습니다. 금·원자재·고배당·단기채 ETF가 모두 KRX에 있습니다.

물가연동국고채는 증권사 채권 메뉴에서 직접 매수 가능합니다. 원금이 CPI에 따라 조정되는 구조라, 장기 보유 시 실질가치 방어 효과가 확실합니다.

더 자세한 국고채 발행 정보는 기획재정부 국채시장 포털에서 확인할 수 있습니다.

이 섹션 핵심

스태그플레이션 대응의 기본은 실물·물가연동채·방어주·현금 4축 분산입니다. 성장주와 장기채 비중을 평소보다 낮추고, 금과 원자재 비중을 끌어올리세요. 단, 아직 본격 국면이 아니라면 급격한 쏠림보다는 “조금 더 방어적으로” 정도의 조정이 현명합니다.

자주 묻는 질문

Q. 스태그플레이션이란 말이 뉴스에 자주 나오는데, 지금 한국이 그 상황인가요?

2026년 4월 기준 한국은 성장률 1.9%로 잠재성장률을 밑돌지만, 물가는 2.1% 수준으로 비교적 안정적입니다. 엄밀한 의미의 스태그플레이션은 아니고 “저성장 초입”에 가깝습니다. 다만 유가나 환율 충격이 더해지면 빠르게 국면이 바뀔 수 있어 경계는 필요합니다.

Q. 스태그플레이션 인플레이션 차이를 한 줄로 요약하면?

인플레이션은 경기가 뜨거울 때 물가가 오르는 것, 스태그플레이션은 경기가 식었는데도 물가가 오르는 것입니다. 체감 관점에서는 임금 인상이 따라붙느냐 아니냐가 결정적 차이입니다.

Q. 금 비중을 얼마까지 가져가는 게 좋을까요?

전통적 자산배분 이론에서는 전체 포트폴리오의 5~10%가 기본입니다. 스태그플레이션이 본격화됐다고 판단되면 10~15%까지 늘릴 수 있지만, 20%를 넘기면 일반 상승장에서 기회비용이 너무 큽니다.

Q. 물가연동국고채(KTBi)는 어떻게 매수하나요?

증권사 HTS·MTS의 채권 거래 메뉴에서 “물가연동”으로 검색하면 장내외 거래되는 종목이 나옵니다. 원금이 소비자물가지수에 연동돼 증감하므로, 실질 구매력을 지키고 싶은 장기 투자자에게 적합합니다.

Q. 스태그플레이션이 오면 부동산은 어떻게 되나요?

1970년대 미국 주택가격은 실물 자산 성격 덕에 물가 상승분 정도는 방어했지만, 고금리 국면에서는 거래가 위축되고 실거래가 하락도 나타났습니다. 대출 레버리지가 큰 투자자에게는 가장 취약한 자산 중 하나이므로, 보유 LTV를 미리 점검해두는 것이 좋습니다.