루브릭 RBRK 주가 전망을 검색하셨다면, 아마도 연초 대비 30% 가까이 빠진 차트를 보면서 “지금이 바닥인가, 아니면 더 빠질까”를 고민 중이실 겁니다. 저도 데이터 보안주를 5년 넘게 추적해온 입장에서 이번 조정은 꽤 흥미로운 구간이라고 봅니다.

FY26 4분기 실적은 시장 기대를 뛰어넘었는데도 주가는 빠지는 전형적인 “좋은 기업, 비싼 주식” 논쟁이 벌어지고 있거든요. 이 글에서는 단순한 차트 점치기가 아니라, 실제 펀더멘털 수치와 매수 시점 판단 기준을 단계별로 정리해드리겠습니다.

목차

루브릭(RBRK) 기업 분석과 비즈니스 모델

루브릭은 “사이버 복원력(Cyber Resilience)”이라는 키워드로 데이터 보안 시장을 흔들고 있는 NYSE 상장 SaaS 기업입니다. 단순 백업이 아니라 랜섬웨어 공격을 받은 뒤 빠르게 복구하고, AI 기반으로 이상 행위를 탐지하는 통합 플랫폼이 핵심 무기입니다.

2024년 4월 IPO를 거쳐 2026년 5월 현재까지, 사이버보안 SaaS 섹터의 대표 성장주 중 하나로 자리잡았습니다.

핵심 비즈니스 라인

루브릭의 매출은 거의 전부 “구독(Subscription)”에서 나옵니다. 라이선스 일회성 판매가 아니라 연 단위 ARR(Annual Recurring Revenue) 모델이라는 뜻이죠.

- Rubrik Security Cloud: 엔터프라이즈 데이터, SaaS 앱(Microsoft 365, Salesforce 등), 클라우드 워크로드 보호

- Identity Recovery: Active Directory·Entra ID 침해 시 우선 복구하는 신규 라인

- Annapurna: 백업 데이터를 활용한 GenAI RAG 플랫폼 — 향후 AI 시대의 차별화 포인트

즉, 루브릭은 “백업 회사”가 아니라 “AI 시대의 사이버 복원력 플랫폼”으로 리포지셔닝 중입니다.

경쟁 구도 — 가트너 매직 쿼드런트

가장 최근 가트너 엔터프라이즈 백업·데이터 보호 매직 쿼드런트에서 루브릭은 “비전의 완성도(Completeness of Vision)” 축에서 선두를 차지했습니다. “실행 능력” 축에서는 Veeam이 1위였고, Cohesity·Commvault가 그 뒤를 따르는 구도입니다.

투자자가 알아둘 포인트

Cohesity가 Veritas와 합병하면서 가격 압박을 시작할 수 있다는 점이 RBRK의 잠재 리스크입니다. 다만 루브릭은 SaaS 보호와 AI 보안 영역에서 차별화를 시도 중이라 가격 경쟁만으로 점유율을 빼앗기 쉽지 않다는 게 시장 컨센서스입니다.

FY26 4분기 실적과 FY27 가이던스 핵심

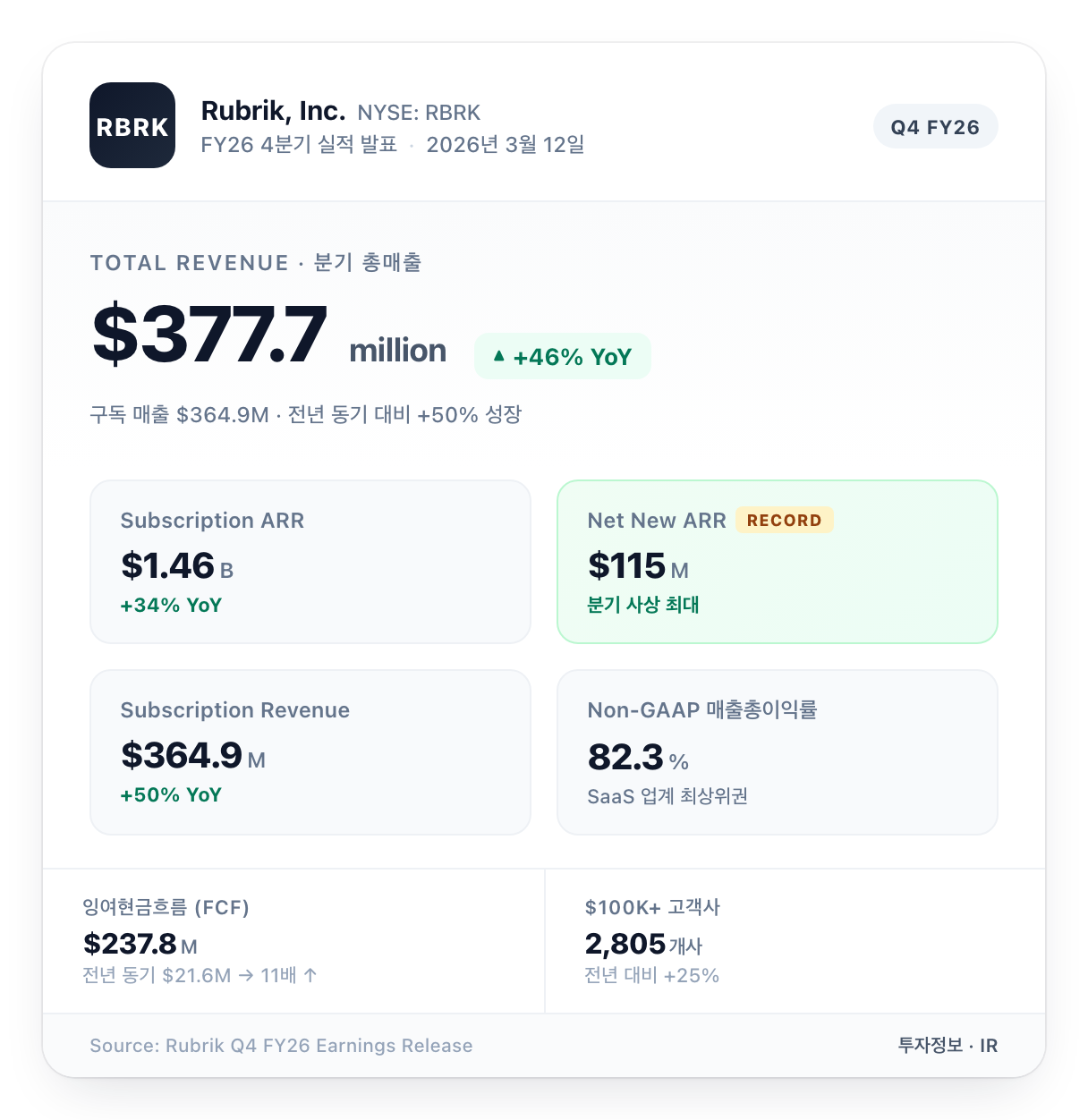

루브릭은 2026년 3월에 회계연도 FY26 4분기(2026년 1월 31일 종료) 실적을 발표했습니다. 결론부터 말하면 매출·ARR·현금흐름 전 라인에서 어닝서프라이즈였습니다.

FY26 Q4 실적 핵심 수치

| 지표 | FY26 Q4 | 전년 동기 대비 |

|---|---|---|

| 총 매출 | $377.7M | +46% |

| 구독 매출 | $364.9M | +50% |

| 구독 ARR | $1.46B | +34% |

| 순신규 ARR | $115M | 분기 사상 최대 |

| 10만 달러 이상 고객 | 2,805개사 | +25% |

특히 눈여겨볼 부분은 GAAP 매출총이익률입니다. FY25의 70.0%에서 FY26 Q4에는 80.1%까지 점프했고, Non-GAAP 기준으로는 82.3%를 기록했습니다.

매출총이익률 80% 돌파 — 본격적인 SaaS 마진 구조 진입 신호.

잉여현금흐름의 극적인 반전

가장 인상적인 수치는 잉여현금흐름(FCF)입니다. FY25 한 해 동안 $21.6M에 불과했던 FCF가 FY26 Q4 한 분기에만 $237.8M으로 점프했습니다.

적자 SaaS 기업이 흔히 가진 “현금 태우는 회사”라는 우려를 한 분기 만에 뒤집은 셈입니다.

FY27 가이던스 — 회사가 직접 제시한 숫자

회사가 컨퍼런스콜에서 제시한 FY27(2026년 2월~2027년 1월) 가이던스는 다음과 같습니다.

- 구독 ARR: $1,829M ~ $1,839M (전년比 +25~26%)

- 총 매출: $1,597M ~ $1,607M (정상화 기준 +27~28%)

- Non-GAAP 구독 ARR 기여 마진: 약 13%

- Non-GAAP EPS: $0.07 ~ $0.27 (흑자 진입)

Q1 FY27 매출 가이던스는 $365M~$367M로, Material Rights 정상화 기준 +36~37% 성장을 예고했습니다.

이 섹션 핵심

FY26 4분기는 “성장+마진 개선+현금흐름 흑자”라는 SaaS 투자자가 가장 좋아하는 3박자가 동시에 맞춰진 분기였습니다. FY27 가이던스도 이미 흑자 진입을 예고했고요.

루브릭 RBRK 주가 전망과 애널리스트 목표가

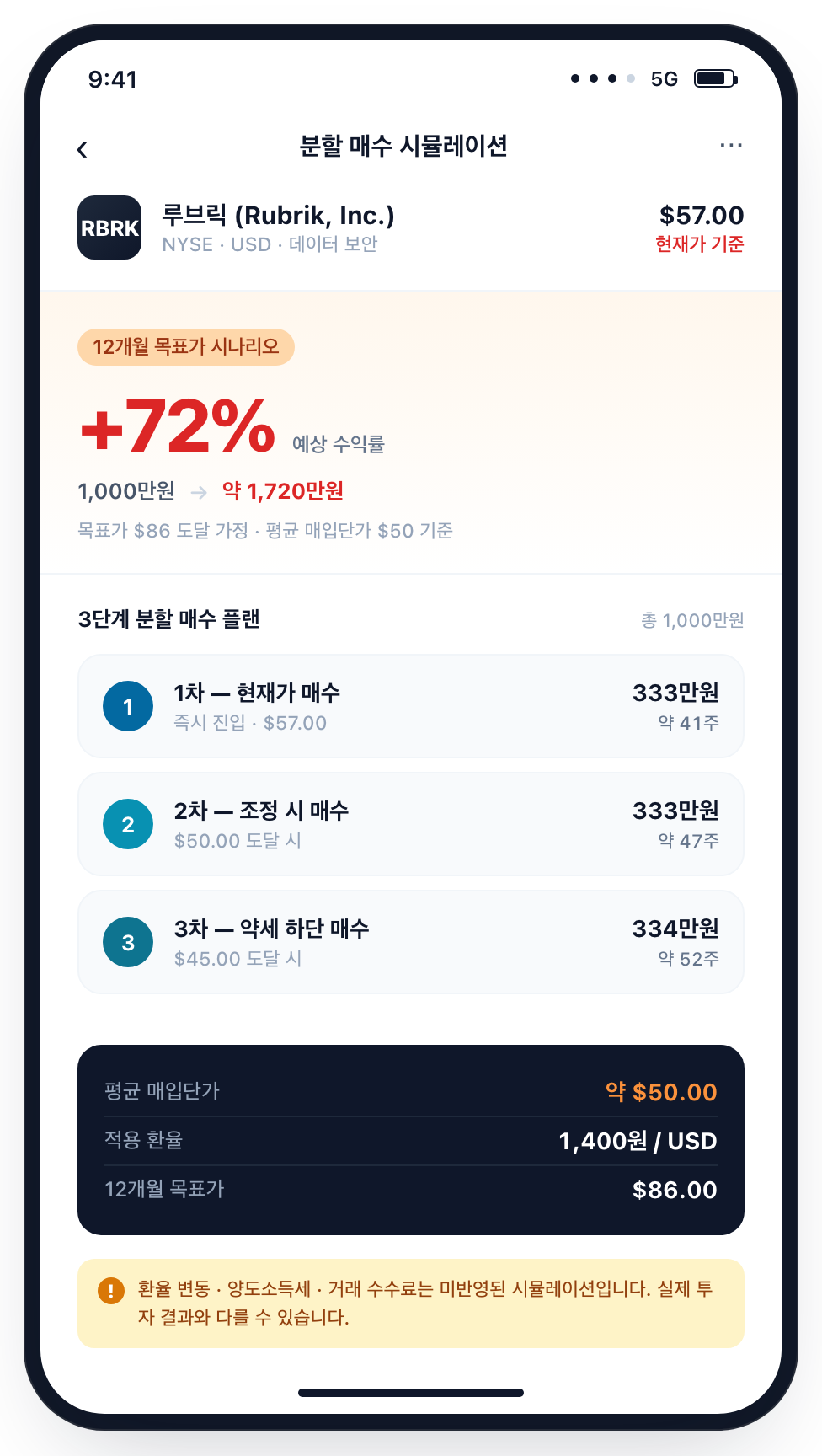

그렇다면 실적이 이렇게 좋은데 주가는 왜 빠지고 있을까요? 2026년 5월 4~5일 기준 RBRK는 $55~57 구간에서 거래 중이며, 연초 대비 약 -27%~-29% 빠진 상태입니다.

52주 변동폭은 $42.25 ~ $103.00. 즉 작년 고점에서는 거의 반토막 가까이 조정받은 셈이죠.

애널리스트 컨센서스

월가 애널리스트들의 시각은 의외로 강하게 “매수” 쪽입니다.

| 지표 | 2026년 5월 기준 |

|---|---|

| 커버 애널리스트 수 | 22~26명 |

| 컨센서스 등급 | Strong Buy |

| 평균 목표가 | 약 $86 ~ $91 |

| 현재가 대비 상승 여력 | 약 +57% ~ +72% |

| FY26 EPS 컨센서스 | -$0.18 (적자) |

주목할 점은 매수 의견이 33건인 반면 보유·매도 의견이 0건이라는 사실입니다. 월가 내부에서는 “단기 변동성에도 장기 그림은 명확하다”는 합의가 있다는 뜻입니다.

주가 하락의 진짜 이유

실적과 무관하게 주가가 빠진 이유는 크게 세 가지로 요약됩니다.

첫째, 밸류에이션 부담입니다. RBRK의 P/S(주가매출비율)는 약 8.3배로, 미국 소프트웨어 산업 평균 3.7배, 동종업계 평균 4.7배를 한참 웃돕니다.

둘째, 금리 민감도입니다. 고밸류 성장주는 금리 한 번만 “매파적”으로 돌아도 멀티플 압축을 받습니다. 2026년 들어 연준의 금리 인하 속도 둔화 우려가 직접 타격이 됐습니다.

셋째, 성장률 둔화 우려입니다. FY27 ARR 성장률 가이던스가 +25~26%로, FY26 +34% 대비 자연스러운 감속입니다. 시장은 이를 “성숙기 진입”으로 해석하기도 합니다.

정리: 펀더멘털은 신고가, 멀티플은 조정 — 전형적인 성장주 디레이팅 구간.

2026년 시나리오별 주가 전망

제가 SaaS 종목을 분석할 때 자주 쓰는 “3가지 시나리오” 프레임으로 정리해보겠습니다.

| 시나리오 | 전제 조건 | 12개월 가격대 |

|---|---|---|

| 강세 | ARR 성장 +30% 유지·FCF 마진 확대 | $95 ~ $105 |

| 기본 | 가이던스 부합·금리 환경 안정 | $80 ~ $90 |

| 약세 | 경쟁 심화·매크로 충격 | $45 ~ $55 |

현재가가 약세 시나리오 상단 부근에 형성돼 있다는 점이 흥미롭습니다. 즉 이미 “안 좋은 시나리오”가 어느 정도 가격에 반영된 상태라고 볼 수 있습니다.

매수 시점 판단 기준과 리스크 체크리스트

여기까지 읽으셨다면 “좋은 회사인 건 알겠는데, 그래서 언제 사야 하나?”가 가장 궁금하실 겁니다. 제가 실제로 미국 SaaS 종목을 분할 매수할 때 사용하는 체크리스트를 공유드립니다.

매수 시점 판단 4단계

- 1단계: 분기 실적 발표 직후 차트 확인 — 어닝 갭다운이 발생했다면 가격은 빠졌는데 실적은 좋은 상태일 가능성이 높습니다. 이번 FY26 Q4 발표 이후 -5%~-10% 갭다운이 정확히 그런 구간이었습니다.

- 2단계: 분할 매수 라인 설정 — 한 번에 풀매수는 금물입니다. 예를 들어 $55 / $50 / $45 세 개 가격대에 33%씩 분산하면, 약세 시나리오까지 커버됩니다.

나머지 두 단계는 문단형으로 풀어드릴게요.

3단계는 ARR 성장률 모니터링입니다. 매 분기 “순신규 ARR(Net New ARR)”이 가이던스를 상회하는지 체크하세요. FY27 1분기에도 분기 $100M 이상이 유지된다면 성장 동력은 살아있다는 신호입니다.

4단계는 매크로 변수 점검입니다. 미 10년물 국채금리가 4.5% 위로 재차 튀는 구간에서는 고멀티플 성장주가 동반 약세를 보입니다. 이때는 매수보다 관망이 정답입니다.

반드시 확인할 리스크 4가지

실전 리스크 체크리스트

① 락업 해제 물량: 2024년 4월 IPO 이후 인사이더 매도 동향을 분기마다 SEC Form 4로 확인하세요.

② 경쟁 가격 압박: Cohesity-Veritas 통합 후 엔터프라이즈 갱신율(NRR) 변화를 추적해야 합니다.

③ 환율 리스크: 원/달러가 1,470원대까지 올라온 상태라 환차손 가능성도 같이 봐야 합니다.

④ 미국 양도소득세: 1년 이상 보유 후 매도 시 250만원 기본공제 후 22% 분리과세, 손익통산 가능.

특히 환율은 한국 투자자에게 자주 간과되는 변수입니다. 환율 흐름이 궁금하시면 2026년 원달러 환율 전망 분석도 함께 참고하시면 매수 타이밍 잡는 데 도움이 됩니다.

그리고 미국주식 양도세·배당세 정리는 국세청 홈택스(hometax.go.kr)나 본인 사용 증권사 안내문을 한 번 더 확인하시는 걸 권합니다. 종목별 회계처리 방식이 미세하게 다릅니다.

실전 매매 전략 — 3가지 스타일별

투자자 성향에 따라 접근법이 달라집니다.

- 장기 보유형(2년 이상): 현재가 ±10% 분할 매수 후 분기 실적만 점검. 목표 수익률 +50~70%.

- 스윙 트레이딩형(3~6개월): 어닝 발표 직후 갭다운 매수 → 다음 어닝 직전 매도. 변동성 활용.

- 이벤트 드리븐형: AI 보안 신제품 발표·대형 파트너십(Google Cloud, AHA 등) 뉴스에 단기 진입.

제 개인적인 의견을 덧붙이자면, 현재 $55~60 구간은 장기 보유형 투자자에게 “첫 분할 매수”를 시작할 만한 자리라고 봅니다. 다만 단기 반등을 노리는 트레이딩이라면 FY27 Q1 실적 발표(2026년 6월 예상) 직후 반응을 본 뒤 진입하는 것도 좋은 선택입니다.

어쨌든 핵심은 한 가지입니다. 실적은 강하지만 멀티플이 무거운 종목은, 사는 가격이 모든 것을 결정합니다.

자주 묻는 질문

Q. 루브릭 RBRK는 아직 적자인데 매수해도 괜찮을까요?

FY26 EPS 컨센서스는 -$0.18로 회계상 적자지만, 핵심은 잉여현금흐름(FCF)이 이미 흑자 전환했다는 점입니다. FY26 Q4 한 분기 FCF만 $237.8M으로, 회사가 자체 현금 창출로 운영 가능한 단계에 진입했습니다. SaaS 기업은 EPS보다 FCF·ARR 성장률을 먼저 보는 게 정석입니다.

Q. RBRK 주가가 연초 대비 30% 가까이 빠진 이유가 뭔가요?

실적이 아니라 밸류에이션과 매크로 환경 때문입니다. P/S 8.3배라는 높은 멀티플이 금리 인하 속도 둔화 우려와 만나면서 멀티플 압축이 진행됐고, 동시에 Cohesity-Veritas 합병 같은 경쟁 이슈가 단기 심리에 영향을 줬습니다. 펀더멘털 자체는 오히려 강해진 상태입니다.

Q. 루브릭 실적 발표는 언제 다음에 나오나요?

루브릭은 회계연도가 1월 말 종료 기준이라 일반 미국 기업과 다릅니다. FY27 Q1 실적은 2026년 6월 초~중순에 발표될 가능성이 높습니다. 정확한 일정은 회사 IR 페이지(ir.rubrik.com)의 “News & Events” 섹션에서 미리 공시됩니다.

Q. RBRK 매수 시점, 지금 살까 더 기다릴까요?

한 번에 결정하지 말고 분할 매수가 정답입니다. 현재가 $55~57을 1차 진입 라인으로 잡고, $50·$45 부근에 추가 매수 라인을 설정해두세요. FY27 Q1 실적이 가이던스에 부합한다면 1차 매수 후 반등 가능성이 높고, 미달한다면 2차·3차 라인에서 평균단가를 낮출 수 있습니다.

Q. 동종업계인 심보틱·퀀텀컴퓨팅과 비교해서 RBRK는 어떤가요?

섹터가 완전히 다릅니다. 심보틱은 물류 자동화, 퀀텀컴퓨팅은 양자컴퓨팅 하드웨어, RBRK는 사이버보안 SaaS입니다. 다만 비교를 원하신다면 심보틱 SYM 주가 전망이나 퀀텀컴퓨팅 QUBT 주가 전망도 같이 살펴보시면 “성장주 vs 테마주” 차이를 더 명확히 느끼실 수 있습니다. RBRK는 매출이 이미 연 $1.6B 규모라는 점에서 두 종목보다 훨씬 안정적인 펀더멘털을 갖고 있습니다.