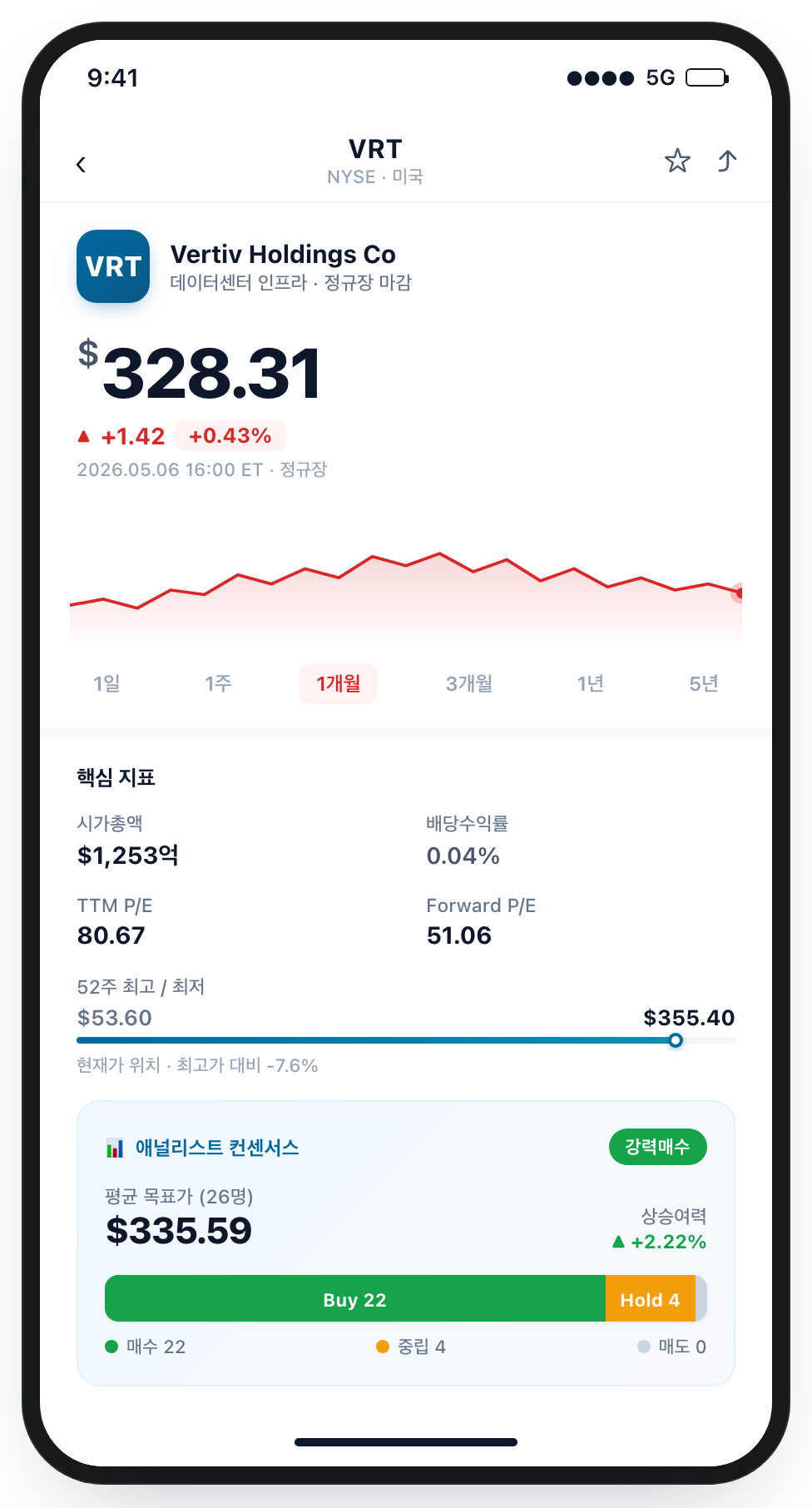

버티브 VRT 주가 전망을 검색하셨다면 이미 한 가지는 분명하실 겁니다. 이 종목은 더 이상 “AI 인프라의 숨은 수혜주”가 아니라는 것. 2026년 5월 기준 주가 $328 부근, P/E 70~80배의 명백한 프리미엄 구간에 진입했죠. 그래서 더 어렵습니다 — 지금 들어가도 되는지, 조정을 기다려야 하는지가요.

저도 2024년 후반부터 VRT를 트래킹해왔는데, 1분기 실적을 직접 뜯어본 결과 결론은 의외로 단순했습니다. 실적은 의심할 여지가 없고, 문제는 진입가입니다. 이 글에서는 사업 모델·실적·밸류에이션·리스크를 한 호흡으로 정리하고, 분할매수 시나리오까지 풀어드릴게요.

버티브 사업 모델과 2026년 핵심 변화

버티브(Vertiv Holdings, NYSE: VRT)는 한 줄로 표현하면 “데이터센터의 전력·냉각·관리 인프라를 통째로 공급하는 회사”입니다. 서버 자체를 만들지는 않습니다. 대신 그 서버가 뜨거워지지 않게, 전기가 끊기지 않게, 24시간 모니터링되게 만들어주는 모든 것을 다룹니다.

예전에는 통신장비 부속품 정도로 보였던 영역이었죠. 그런데 AI가 모든 걸 바꿨습니다.

왜 AI 시대에 갑자기 부각됐나

NVIDIA의 GB200·GB300 같은 차세대 GPU는 랙당 전력 소비가 100kW를 훌쩍 넘깁니다. 기존 공조(공기 냉각) 방식으로는 물리적으로 식힐 수 없는 수준이죠.

여기서 액체 냉각(liquid cooling) — 그중에서도 다이렉트-투-칩(DTC) 방식이 표준이 됐고, 버티브는 이 시장의 1.5위 사업자입니다. 정밀 냉각(precision cooling) 글로벌 시장 점유율은 약 23%, 데이터센터 물리 인프라(DCPI)에서는 슈나이더 일렉트릭과 사실상 공동 1위 구도예요.

핵심: VRT는 “GPU에 베팅하지 않고 GPU 옆자리에 베팅하는” 종목입니다.

2026년 변하는 세 가지 게임 체인저

첫째, NVIDIA GB300 NVL72 레퍼런스 아키텍처(142kW 규모) 양산이 본격화됐습니다. 버티브는 NVIDIA Omniverse Blueprint에 SimReady 자산으로 등재된 유일한 인프라 파트너 중 하나죠.

둘째, 800 VDC 전력 포트폴리오가 2026년 하반기 출시 예정입니다. 이는 NVIDIA Kyber·Rubin Ultra 플랫폼 1MW 랙을 겨냥한 차세대 표준이고, 향후 2~3년 매출 사이클의 엔진이 됩니다.

셋째, 냉각 믹스가 80% 액체 / 20% 공기로 전환되고 있습니다. 단가가 높고 마진이 두꺼운 쪽으로 자연스럽게 이동한다는 뜻이죠.

실전 팁

VRT의 진짜 해자는 “제품”이 아니라 “전 세계 4,000명 이상의 필드 서비스 엔지니어 네트워크”입니다. 하이퍼스케일러가 한 번 도입하면 갈아타기 어려운 구조 — 이게 마진을 지탱합니다.

2026년 1분기 실적 분석 — 백로그·마진·수주

4월 22일 발표된 Q1 2026 실적은 한 마디로 “기대치를 두 자릿수로 초과한 분기”였습니다. 컨센서스 EPS $1.01 대비 $1.17, 약 16% 어닝 서프라이즈가 나왔죠.

핵심 숫자 한눈에

| 지표 | Q1 2026 실적 | YoY 증감 |

|---|---|---|

| 순매출 | $26.5억 | +30% |

| 유기적 성장률 | +23% | — |

| 조정 영업이익 | $5.51억 | +64% |

| 조정 영업이익률 | 20.8% | +430bp |

| 조정 EPS | $1.17 | +83% |

| 순이익 | $3.90억 | +137% |

| 조정 잉여현금흐름 | $6.53억 | +147% |

특히 눈여겨볼 건 영업이익률 +430bp 점프입니다. 매출 성장은 다른 AI 인프라주에서도 나오지만, 마진이 이렇게 빠르게 두꺼워지는 건 가격 결정력이 살아있다는 의미예요.

백로그와 북-투-빌이 진짜 신호

주가 전망의 가장 단단한 근거는 따로 있습니다. 수주 잔고(백로그)예요.

2026년 3월 31일 기준 백로그는 약 $124.5억으로 보고됐습니다. 일부 매체는 $150억을 인용하는데, 이는 직후 수주분을 합산한 비공식 수치입니다.

북-투-빌(book-to-bill) 비율은 2.9배. 매출 1달러당 신규 수주가 2.9달러씩 쌓이고 있다는 뜻이죠. 이 정도 수준은 산업 평균(1.0~1.2배) 대비 압도적입니다.

2026년 가이던스 상향

경영진은 1분기 실적 발표와 함께 연간 가이던스를 다시 올렸습니다.

- 2026년 매출: $135~140억 (전년 대비 약 +25%)

- 2026년 조정 EPS: $6.35 (전년 대비 +51%)

- 2026년 조정 영업이익: $32억 (+53%)

실적 발표 직후 Citi가 목표가를 $340으로 상향했고, 26명 애널리스트 중 22명이 매수·강력매수를 유지했습니다.

이 섹션 핵심

매출 30% / EPS 83% 성장에 백로그가 80% 폭증했고, 가이던스도 상향됐습니다. 펀더멘털 측면에서 “성장이 꺾이고 있다”는 신호는 어디에도 없습니다.

VRT 주가 전망과 매수 시점 — 밸류에이션 관점

실적이 좋다고 주가가 무조건 좋은 건 아니죠. 밸류에이션이 이미 그걸 반영했는가를 봐야 합니다.

현재 밸류에이션 — 비싼 건 사실

2026년 5월 1일 기준 주가는 약 $328입니다. (※ 5월 6일 기준 ±5% 변동 가능)

밸류 지표는 다음과 같습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| TTM P/E | 약 70~82배 | S&P 500 평균(약 25배)의 3배+ |

| Forward P/E (2026) | 약 51배 | 가이던스 EPS $6.35 기준 |

| GuruFocus 적정가 | $143.45 | 현 주가 대비 -56% 괴리 |

| 애널리스트 평균 목표가 | $335.59 | 현 주가 대비 +2~9% 상단 |

요점은 두 가지입니다. 정량 모델(GuruFocus 등)로 보면 이미 56% 고평가이고, 월가 목표가로 보면 거의 다 와 있다.

한 마디로 “성장이 멈추는 순간 -30% 조정도 가능한” 가격대입니다.

매수 시점 — 세 가지 시나리오

실전에서는 “지금 사느냐 마느냐”가 아니라 “어떻게 분할하느냐”가 더 중요합니다. 저는 다음 세 가지 시나리오로 나눠 접근합니다.

① 조심스러운 진입(권장): 현재가 대비 -15~20% 조정(약 $260~280) 도달 시 1차 분할매수. 2025~2026년 동안 VRT는 평균 분기당 1회씩 -15% 이상 조정을 받았습니다. 인내심이 있다면 이 구간을 노리는 게 합리적입니다.

② 모멘텀 진입: Q2 2026 실적(7월 말 예정)에서 북-투-빌 2.5배 이상 + 가이던스 재상향 확인 후 추격. 단, 추격은 비중 5% 이내로 제한.

③ DCA 진입: 매수 시점 잡기 자체를 포기하고 6~12개월에 걸쳐 매월 정액 분할. 가장 마음 편한 방법이고, 장기 AI 인프라 사이클을 믿는다면 가장 합리적이기도 합니다.

개인적으로는 ①+③ 혼합을 선호합니다. 현금 비중을 절반 두고, 절반은 매월 분할.

2026년 말~2027년 가격 시나리오

| 시나리오 | 전제 | 예상 가격대 |

|---|---|---|

| 강세 | 가이던스 또 상향, 800VDC 흥행 | $400~450 |

| 기본 | 가이던스 충족, 멀티플 유지 | $330~370 |

| 약세 | AI 자본지출 둔화, 멀티플 축소 | $220~270 |

저의 베이스 케이스는 연말 $340~370 박스권입니다. 가이던스가 나쁘지 않은 한 멀티플이 50배 이하로 빠지긴 어렵고, 반대로 60배 이상 더 올라가기엔 시장 분위기가 부담스러운 구간이죠.

비슷한 “AI 인프라 후방주” 구도를 다룬 다른 분석은 심보틱 SYM 주가 전망 글에서 비교해보시면 도움이 될 거예요.

리스크 점검과 실전 투자 전략

여기까지 읽고 “좋은 회사네”로 끝나면 위험합니다. 좋은 회사 ≠ 좋은 매수가이기 때문이죠. 매수 전 반드시 점검해야 할 리스크 4가지를 정리합니다.

리스크 1. 하이퍼스케일러 집중 리스크

버티브 매출의 상당 부분이 마이크로소프트·메타·아마존·구글 같은 소수 빅테크 자본지출(CapEx)에 묶여 있습니다. 이들이 “AI 투자 속도 조절”을 발표하는 순간, 백로그 증가율이 즉시 둔화될 수 있어요.

모니터링 지표: 4대 하이퍼스케일러 분기별 CapEx 가이던스. 한 곳이라도 전년 대비 둔화 시그널이 나오면 VRT 비중 점검.

리스크 2. 경쟁 심화 — 슈나이더와 이튼

슈나이더 일렉트릭(Secure Power 사업부 22% 점유율)과 이튼은 가만있지 않습니다. 이튼은 2024~2025년 Boyd Thermal을 인수하며 액체 냉각 라인업을 단숨에 보강했고, 차단기·스위치기어를 자체 생산하기 때문에 공급망 협상력에서 우위가 있습니다.

현재 VRT의 23% 정밀 냉각 점유율이 향후 2~3년 동안 유지·확대될지, 아니면 1~2%p씩 빠질지가 마진의 갈림길입니다.

리스크 3. 밸류에이션 압축 리스크

가장 현실적인 리스크는 “실적은 좋은데 멀티플이 빠지는” 시나리오입니다. 2025년 11월~2026년 1월 사이, VRT는 실적과 무관하게 -28% 조정을 받은 적이 있습니다. AI 테마 전체의 회전율 변화 때문이었죠.

P/E 80배가 60배로만 빠져도 실적 그대로일 때 주가는 -25%입니다.

리스크 4. 환율과 EMEA 회복 지연

1분기 실적에서 미주(Americas)는 +44% 유기적 성장을 기록했지만 EMEA·APAC은 약세였습니다. 경영진은 “하반기 EMEA 회복”을 약속했는데, 만약 지연되면 컨센서스 매출 가이던스 하단($135억) 위험.

실전 포지션 사이징

제가 실제로 사용하는 룰을 공유하면 다음과 같습니다.

- 전체 포트 대비 VRT 비중: 최대 5%. 단일 종목이 단일 테마(AI 인프라)에 풀로 노출되어 있어 분산이 약하기 때문.

- 손절 라인: 분할매수 평균가 -20% 또는 분기 백로그가 처음으로 YoY 둔화되는 시점.

- 익절은 부분 익절로: 매수가 +50% 도달 시 1/3 매도, +100% 시 추가 1/3 매도. 나머지는 트레일링.

주의

VRT는 베타가 1.7~1.9로 높은 종목입니다. 시장이 -10% 빠질 때 -17~19%까지 빠질 수 있어요. 변동성에 약한 분이라면 비중을 더 낮추거나 ETF(예: SMH·XLK)로 간접 접근하는 게 낫습니다.

자주 묻는 질문

Q. 버티브 VRT 주가 전망에서 가장 중요한 단일 지표는 무엇인가요?

분기별 백로그 증가율과 북-투-빌 비율입니다. 매출이나 EPS는 결국 6~12개월 전 수주의 결과물이고, 백로그가 먼저 둔화되면 1~2분기 뒤 매출이 흔들립니다. 2026년 1분기 백로그는 YoY 약 80% 증가, 북-투-빌 2.9배로 매우 강한 수준이지만 이 흐름이 매 분기 유지되는지를 봐야 합니다.

Q. 지금 $328 부근에서 신규 진입해도 괜찮을까요?

풀 매수는 권하지 않습니다. P/E 80배는 “실적이 가이던스대로 나올 때” 정당화되는 가격이라, 어닝 미스 한 번에 -20%가 가능합니다. 신규 진입한다면 자금의 30~40%만 진입하고, 나머지는 -15~20% 조정이나 분기 실적 확인 후 추가 매수하는 분할 전략이 합리적입니다.

Q. VRT를 살 바엔 NVIDIA를 사는 게 낫지 않나요?

두 종목은 같은 테마지만 리스크-리턴 프로파일이 다릅니다. NVIDIA는 GPU 칩 사이클(설계·재고·중국 변수)에 직접 노출되고, VRT는 그 GPU가 어떤 칩이든 “식히고 전기를 공급해야 하는” 영역입니다. AI 칩 경쟁 구도에 대한 확신이 약하면 VRT가 더 “칩 중립적” 베팅이 됩니다. 다만 멀티플은 VRT가 더 비싸므로 변동성도 더 큽니다.

Q. 배당이 거의 없는데 장기 보유 매력이 있나요?

VRT의 배당수익률은 0.04% 수준으로 사실상 무배당입니다. 잉여현금흐름은 자사주 매입과 인수합병에 우선 배분되고 있어요. 장기 매력은 배당이 아니라 잉여현금흐름의 재투자 효율(2026년 1분기 FCF +147%)에 있습니다. 인컴 목적이라면 다른 종목을 보시는 게 맞고, VRT는 캐피털 게인 종목으로만 접근해야 합니다.

Q. 데이터센터 인프라 ETF로 우회 투자할 수 있을까요?

완전히 같은 노출은 어렵지만 SMH(반도체)·XLK(테크 섹터)·DTCR(데이터센터 REIT) 등에 부분적으로 포함됩니다. 다만 VRT 비중은 대개 1~3% 수준이라 “AI 인프라 직격탄” 효과는 약합니다. VRT의 알파를 노린다면 직접 보유가 효율적이고, 변동성을 낮추고 싶다면 ETF로 분산하는 게 안전합니다. 결국 본인이 감내 가능한 변동성 수준에 따라 결정할 문제입니다.

버티브 VRT 주가 전망은 결국 “AI 자본지출 사이클이 얼마나 길어지느냐”의 함수입니다. 1분기 실적은 사이클이 끝나기는커녕 더 가팔라지고 있다는 신호였고, 백로그 124억 달러가 그 증거입니다. 다만 가격은 이미 그 좋은 미래를 상당 부분 반영했습니다. 좋은 회사를 좋은 가격에 사는 건 다른 일이라는 점, 분할매수 원칙을 잊지 마시기 바랍니다.