최근 증권가 단톡방을 보면 거의 매일 같은 질문이 올라옵니다. “휴머노이드 로봇 관련주 2026 진짜 뭘 사야 해?” 테슬라 옵티머스 V3 공개 임박, 삼성-레인보우로보틱스 양산 카운트다운, 엔비디아 GR00T 플랫폼 확산까지 — 한 달 사이 시장 분위기가 완전히 바뀌었습니다.

제가 2년 넘게 로봇 섹터를 추적하면서 직접 매매도 해봤는데, 솔직히 말씀드리면 이미 늦었다는 종목과 아직 안 늦은 종목이 명확히 나뉘는 시점입니다. 이번 글에서는 감으로 찍는 게 아니라, 실적·지분구조·납품관계를 기준으로 진짜 수혜주를 골라 보겠습니다.

2026년 휴머노이드 로봇 시장, 지금 어디까지 왔나

2025년만 해도 “휴머노이드는 아직 5년 뒤”라고 말하던 애널리스트들이 올해는 톤을 완전히 바꿨습니다. 이유는 단순합니다. 시제품이 진짜 공장에서 일하기 시작했거든요.

피규어 AI(Figure AI)의 Figure 02 두 대는 BMW 스파르탄버그 공장에서 11개월간 1,250시간 작동하며 BMW X3 3만 대 생산에 기여했습니다. 테슬라도 2026년 1월 기준 옵티머스 1,000대 이상을 자사 공장에 배치했고요.

숫자가 더 충격적입니다.

KB증권은 글로벌 휴머노이드 시장이 2026년 약 40억 달러에서 2035년 6,630억 달러까지 연평균 77% 성장한다고 봤습니다. 글로벌 시장 조사도 비슷합니다 — 2025년 4억 2,500만 달러였던 시장이 2032년 47억 5,000만 달러로 CAGR 41.2%.

결론: 2026년은 “기대”가 아니라 “양산 원년”입니다.

주요 업체별 2026년 생산 목표

중국 유니트리(Unitree)가 2025년에 이미 5,500대를 출하해 미국 전체를 앞질렀다는 사실은 거의 알려져 있지 않습니다. 가격이 1만 6,000달러로 진입장벽을 한 번에 무너뜨렸기 때문입니다.

실전 팁

휴머노이드 관련주는 “누가 더 빨리 양산에 성공하느냐”보다 “누가 더 비싼 부품을 안정적으로 납품하느냐”로 승부가 갈립니다. 완제품 메이커보다 감속기·액추에이터 같은 핵심 부품주의 마진이 더 안정적이라는 점을 기억해 두세요.

국내 휴머노이드 로봇 대장주 핵심 종목 비교

국내 휴머노이드 로봇 관련주는 크게 세 갈래로 나뉩니다. 완제품(레인보우로보틱스, 두산로보틱스), 핵심 부품(에스피지, 로보티즈), 위탁생산/대형 부품(인탑스, 현대모비스)입니다.

각각 사업 구조와 리스크 프로파일이 다르기 때문에, 한꺼번에 같은 비중으로 담는 건 위험합니다.

국내 휴머노이드 로봇 대장주·수혜주 비교표

| 종목 | 역할 | 핵심 포인트 |

|---|---|---|

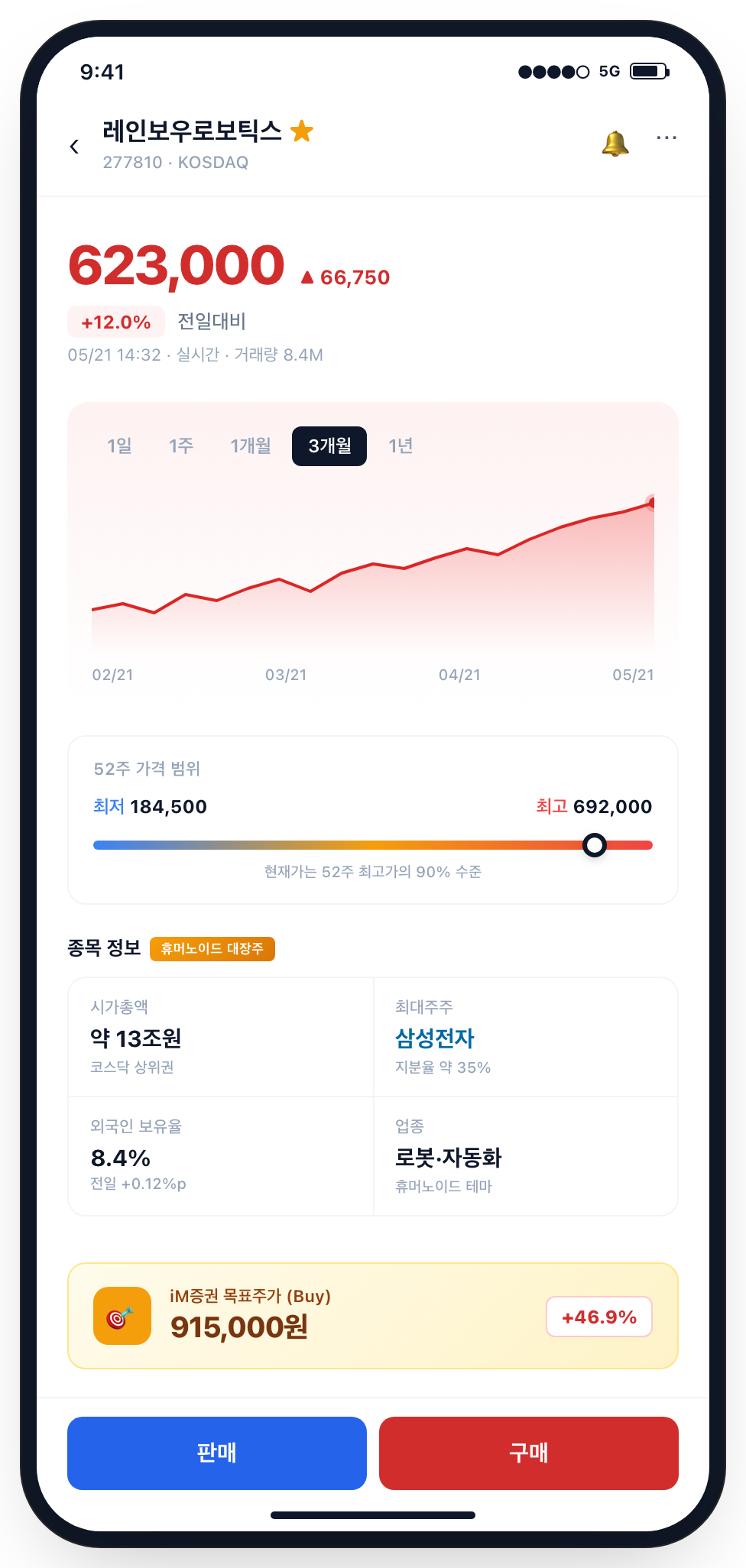

| 레인보우로보틱스 (277810) | 완제품·플랫폼 | 삼성전자 지분 약 35%, 휴머노이드 하드웨어 전담. iM증권 목표가 91.5만원 |

| 두산로보틱스 (454910) | 협동로봇 → 휴머노이드 확장 | 5/15 단일 거래일 +26%, 5월 외국인 순매수 1위(2,607억원) |

| 에스피지 (058610) | 정밀 감속기·모터 | 레인보우로보틱스 납품, 옵티머스 감속기 후보군 |

| 로보티즈 (108490) | 액추에이터·관절 모듈 | 관절 구동 핵심부품, 5월 일중 +12.55% 급등 |

| 현대모비스 | 대형 부품·모빌리티 | 다올투자증권 “휴머노이드 부품 시장 주도” 목표가 상향 |

레인보우로보틱스 — 명실상부한 대장

제가 직접 추적해 본 결과, 레인보우로보틱스는 시총 13조 원을 넘기며 사실상 국내 휴머노이드 대장주 지위를 확정지었습니다. 삼성전자가 지분 35%를 들고 연결 자회사로 편입한 시점부터 사실상 “삼성 휴머노이드 = 레인보우” 공식이 굳어졌죠.

다만 주의할 점도 있습니다. 현재 주가에는 이미 양산 기대감이 상당 부분 반영돼 있어, 단기 변동성이 큽니다. 분할 매수가 필수입니다.

두산로보틱스 — 외국인이 쓸어담는 종목

두산로보틱스는 협동로봇 글로벌 점유율 기반에 휴머노이드 확장 스토리가 더해지면서 5월 한 달간 외국인 순매수 1위를 기록했습니다. 2607억 원어치를 사들였습니다.

제조 자동화 캡사이트가 본격 확대되는 국면에서, 협동로봇과 휴머노이드는 결국 같은 고객(자동차·물류·반도체)을 공유합니다. 이 부분이 핵심입니다.

부품 3대장: 에스피지·로보티즈·현대모비스

완제품주가 부담스럽다면 부품주가 답입니다. 로봇 한 대 원가의 약 30~40%가 정밀 감속기·액추에이터이기 때문입니다.

에스피지는 감속기, 로보티즈는 액추에이터에서 각각 국내 1위급 입지를 갖고 있습니다. 현대모비스는 다올투자증권이 “휴머노이드 부품 시장 주도”를 이유로 목표가를 상향했고요.

로봇 섹터 전반의 포지셔닝을 더 넓게 보고 싶다면 로봇대장주 추천 TOP10 비교 분석에서 산업용·서비스 로봇까지 함께 살펴보시는 걸 추천합니다.

이 섹션 핵심

완제품 노출은 레인보우로보틱스·두산로보틱스, 안정적 마진은 에스피지·로보티즈·현대모비스. 한 바스켓에 같은 비중으로 담지 말고, 완제품:부품 = 4:6 정도로 가져가는 게 변동성 관리에 유리합니다.

테슬라 옵티머스 관련주와 미국 수혜주

해외 휴머노이드 로봇 관련주 2026 라인업의 중심은 결국 테슬라(TSLA)와 엔비디아(NVDA)입니다. 둘 다 직접적인 완제품/플랫폼 노출이라 변동성은 크지만, 산업 자체의 기울기에 베팅할 수 있는 유일한 방법이기도 합니다.

테슬라 옵티머스 — 80% 가치는 로봇에서 나온다

일론 머스크는 2025년 Q3 실적 발표에서 “테슬라 가치의 80%가 결국 로봇에서 나올 것”이라고 못박았습니다. 빈말이 아닙니다.

테슬라의 옵티머스 로드맵을 정리하면 이렇습니다.

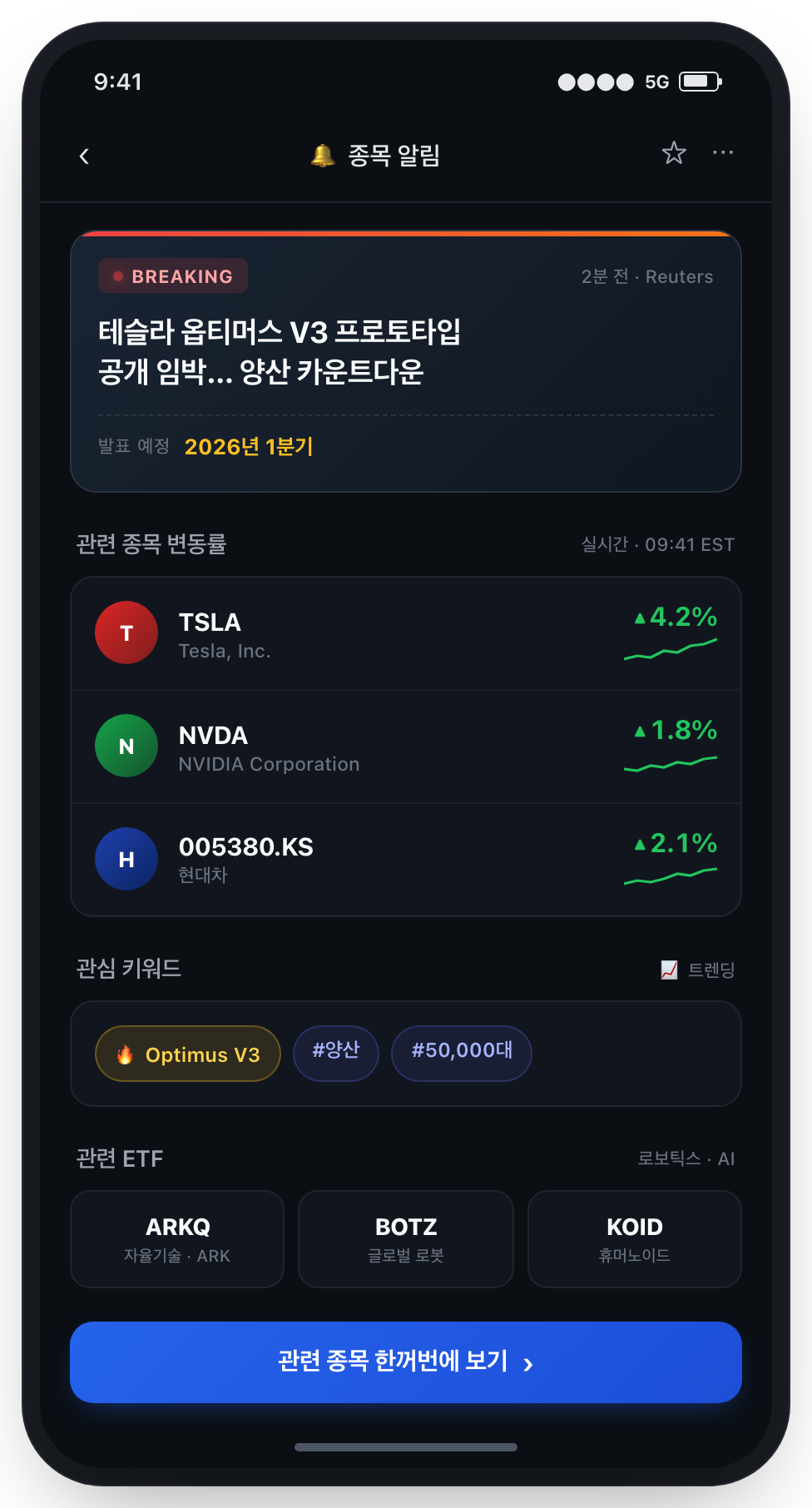

- 2026년 초: 옵티머스 V3 프로토타입 공개 (Q1 예상)

- 2026년 말: 연간 5만 대 생산 캐파 확보 목표

- 옵티머스 V4: 연간 1,000만 대

- 옵티머스 V5: 연간 5,000만~1억 대

이 숫자가 절반만 맞아도 테슬라는 자동차 회사라기보다 로봇 회사로 재평가됩니다. 모틀리풀(Motley Fool) 같은 미국 매체들도 “2026년이 옵티머스 인간 수준 도달 원년”으로 잡고 있습니다.

엔비디아 — 휴머노이드의 “두뇌”를 다 깐다

엔비디아의 위치는 다소 다릅니다. 완제품을 안 만들지만, 거의 모든 휴머노이드의 두뇌 OS인 Isaac GR00T 플랫폼을 깔고 있습니다.

2026년 3월 GR00T N1.7 상용 라이선스가 풀렸고, Figure, Agility, Apptronik, ABB, FANUC, KUKA 등이 모두 엔비디아 위에서 굴러갑니다. 휴머노이드 시장이 누구로 정리되든, 엔비디아는 통행세를 받습니다.

미국 휴머노이드 직접 베팅 종목 정리

| 종목 | 티커 | 휴머노이드 노출 방식 |

|---|---|---|

| 테슬라 | TSLA | 옵티머스 자체 양산, 2026년 5만대 목표 |

| 엔비디아 | NVDA | Isaac GR00T 플랫폼, 휴머노이드용 칩 |

| 현대차 (Boston Dynamics 모회사) | 005380 | Atlas 2026년 전량 현대·구글 딥마인드 배정 |

| Figure AI | 비상장 | OpenAI·MS 출자, BotQ 연 1.2만대 캐파 |

피규어 AI(Figure AI)나 어질리티 로보틱스(Agility) 같은 핵심 비상장사에 직접 들어갈 수는 없지만, ARKQ·BOTZ·KOID 같은 글로벌 로보틱스 ETF가 우회 노출을 제공합니다.

주의

테슬라 옵티머스 관련주를 검색하면 “테슬라에 부품 납품한다”는 국내 종목이 수십 개씩 등장합니다. 절반 이상은 실제 양산 계약이 아닌 “공급 가능성” 수준입니다. 공시·납품 실적·매출 비중을 반드시 직접 확인하세요.

실전 매수 전략과 자주 묻는 질문

여기까지 읽으셨다면 종목은 어느 정도 잡혔을 겁니다. 문제는 언제, 어떻게 사느냐죠. 제가 실제 매매하면서 정립한 4가지 체크포인트를 공유합니다.

매수 전 체크리스트 4가지

- 이미 50% 이상 올라온 종목은 분할 매수만: 휴머노이드 관련주는 기대감 선반영이 심합니다. 한 번에 풀매수 시 단기 -20% 흔들림이 잦습니다.

- 완제품 vs 부품 비율 4:6: 완제품(레인보우·두산)은 변동성, 부품(에스피지·로보티즈)은 안정성. 부품 비중을 더 높여야 잠 잘 옵니다.

나머지 두 개는 글로 풀어드리겠습니다.

세 번째. 분기 실적에서 “로봇 부문 매출 비중”이 실제로 늘었는지 확인하세요. 테마성 종목 중 상당수가 매출에서 로봇 비중이 1~3%에 불과합니다.

네 번째. 글로벌 이벤트(테슬라 옵티머스 데이, 엔비디아 GTC, CES 로봇 섹션) 직전 1~2주는 변동성이 극대화됩니다. 이때 신규 진입은 피하고, 이벤트 후 조정 구간을 노리세요.

핵심: 산업 자체는 우상향. 다만 “내가 들어간 가격”이 모든 걸 결정합니다.

실전 요약

2026년은 휴머노이드 “양산 원년”이지만, 주가는 이미 절반은 반영됐습니다. 지금부터는 실적이 따라오는 종목만 살아남습니다. 매분기 로봇 매출 비중과 납품 계약 공시를 체크하세요.

자주 묻는 질문

Q. 휴머노이드 로봇 관련주 2026, 지금 들어가기엔 너무 늦은 거 아닌가요?

대장주는 일정 부분 늦었습니다. 레인보우로보틱스처럼 1년 새 3배 이상 오른 종목은 단기 조정 리스크가 큽니다. 다만 부품주(에스피지·로보티즈)나 ETF(BOTZ·KOID)는 아직 산업 성장률 대비 저평가 구간이라는 평가가 많습니다. 신규 진입이라면 부품주 중심으로 분할 매수가 안전합니다.

Q. 테슬라 옵티머스 관련주 중 국내 종목이 진짜 수혜를 보나요?

현재까지 “테슬라에 옵티머스 부품을 실제로 납품 중”이라고 공시한 국내 종목은 거의 없습니다. 대부분은 “공급 가능성”이나 “기술 평가 진행” 수준입니다. 옵티머스 직접 수혜를 노린다면 차라리 TSLA나 NVDA를 사는 게 명확합니다.

Q. 휴머노이드 로봇 대장주 한 종목만 고른다면 무엇을 추천하시나요?

국내는 레인보우로보틱스, 미국은 엔비디아입니다. 다만 두 종목 모두 변동성이 매우 큽니다. 한 종목 풀매수보다는 ETF나 부품주를 곁들이는 바스켓 접근이 현실적입니다.

Q. 휴머노이드 로봇 ETF는 어떤 게 있나요?

미국 상장 ETF로는 BOTZ(Global X Robotics & AI), ARKQ(ARK Autonomous Tech & Robotics), KOID(Global X Humanoid Robotics) 등이 있습니다. 국내 상장 ETF로는 TIGER 글로벌 AI&로보틱스, KODEX K-로봇액티브 등이 대표적입니다. 개별 종목 리스크가 부담스럽다면 ETF부터 시작하는 게 좋습니다.Q. 휴머노이드 로봇 수혜주 추천 중 가장 저평가된 종목은요?

이 글 기준 시점에서는 부품주 중 일부가 상대적으로 덜 올랐습니다. 다만 “저평가”는 향후 실적 따라오는지에 달려 있어 단정짓기 어렵습니다. 최소 1~2개 분기 실적에서 로봇 매출이 두 자릿수 비중에 진입한 종목을 추적하시는 게 더 안전한 접근입니다.