채권 리포트를 읽다 보면 듀레이션이란 단어가 수십 번씩 튀어나옵니다. 만기랑 뭐가 다른지, 왜 ‘년(year)’ 단위로 쓰는데 금리 민감도를 의미한다는지 헷갈리셨던 분들 많을 겁니다.

저 역시 처음엔 교과서 공식만 외우다 머리가 복잡해졌는데, 실제로 채권형 펀드를 운용해보며 듀레이션이란 결국 ‘내 돈이 돌아오는 속도’를 시간으로 환산한 숫자라는 걸 체감했습니다. 이 글에서는 개념·계산법·실전 시뮬레이션을 한 번에 정리합니다.

목차

듀레이션의 정의와 금리 리스크 측정 원리

듀레이션이란 채권에서 발생하는 모든 현금흐름(이자+원금)의 가중평균 회수 기간을 뜻합니다. 1938년 경제학자 프레더릭 맥컬레이(Frederick Macaulay)가 처음 제안했습니다.

단순히 만기만 보면 10년 할인채(무이표)와 10년 이표채는 똑같이 ’10년’입니다. 하지만 이표채는 중간에 이자가 계속 들어오죠.

핵심: 듀레이션은 ‘진짜 평균 회수 시점’을 알려줍니다.

왜 듀레이션이 금리 민감도가 되는가

돈이 늦게 들어올수록, 미래 현금흐름의 현재가치는 금리 변동에 크게 흔들립니다. 할인 기간이 길기 때문이죠.

그래서 듀레이션이 길다 = 금리 1%p 움직일 때 가격이 크게 출렁인다는 뜻이 됩니다. 단위는 ‘년’이지만 실제 해석은 ‘금리 탄력성’에 가깝습니다.

직관적인 비유

시소의 받침점을 생각해보세요. 만기가 받침점이 아니라, 현금흐름의 ‘무게중심’이 받침점입니다. 쿠폰이자가 크고 자주 나올수록 받침점은 앞쪽으로 당겨져 듀레이션이 짧아집니다.

만기 vs 듀레이션 헷갈리지 않는 법

간단한 규칙 하나만 기억하세요. 무이표채(제로쿠폰)만 만기 = 듀레이션입니다.

이자 쿠폰이 붙은 순간부터 듀레이션은 항상 만기보다 짧아집니다. 쿠폰이 클수록, 이자 지급이 잦을수록 격차가 벌어지죠.

맥컬레이 듀레이션과 수정 듀레이션 계산법 비교

‘듀레이션’이라 부르는 지표는 실제로 3가지 이상입니다. 용도가 다르니 구분해서 써야 합니다.

맥컬레이 듀레이션 (Macaulay Duration)

가장 고전적인 정의. 각 시점 t에 들어오는 현금흐름의 현재가치를 가중치로 삼아 t의 가중평균을 구합니다.

공식: Macaulay Duration = Σ (t × CF_t / (1+y)^t) / 채권가격

여기서 CF_t는 t시점 현금흐름, y는 만기수익률(YTM)입니다. 단위는 ‘년’.

수정 듀레이션 (Modified Duration)

맥컬레이 듀레이션을 (1+y)로 한 번 더 나눈 값. ‘금리가 1%p 움직일 때 가격이 몇 % 움직이는가’를 직접 알려주는 실전 지표입니다.

공식: Modified Duration = Macaulay Duration / (1+y)

금리(y)가 양수면 수정 듀레이션은 항상 맥컬레이보다 약간 짧습니다. 연간 이표 기준일 때의 관계식이죠.

유효 듀레이션 (Effective Duration)

콜옵션·풋옵션이 붙은 채권은 위 공식이 안 먹힙니다. 금리가 바뀌면 조기상환 여부가 바뀌어 현금흐름 자체가 달라지기 때문이죠.

그래서 실제로 금리를 위아래로 소폭 변동시켜 가격 차이를 측정하는 ‘수치적 방법’을 씁니다.

공식: Effective Duration = (P₋ − P₊) / (2 × P₀ × Δy)

P₋는 금리를 Δy만큼 내렸을 때 가격, P₊는 올렸을 때 가격, P₀는 현재 가격입니다.

세 가지 듀레이션 한눈에 비교

| 구분 | 주된 용도 | 적용 대상 |

|---|---|---|

| 맥컬레이 | 회수기간·면역전략 | 옵션 없는 일반채권 |

| 수정 | 금리민감도 측정 | 옵션 없는 일반채권 |

| 유효 | 옵션부 금리민감도 | 콜·풋·MBS 등 |

이 섹션 핵심

맥컬레이는 ‘시간’, 수정은 ‘민감도’, 유효는 ‘옵션부 채권용’. 실무에서 ‘듀레이션이 몇 년이야?’라고 물을 때 보통은 수정 듀레이션을 가리킵니다.

금리 변동이 채권가격에 미치는 영향 시뮬레이션

이제 숫자로 직접 돌려봅시다. 2026년 4월 기준 한국 국고채 10년물 금리를 약 3%대로 가정하고, 듀레이션별 가격 변동을 계산해보겠습니다.

1차 근사: 듀레이션만 쓴 가격 변동

가격 변동률(%) ≈ − 수정 듀레이션 × 금리 변동(%p). 매우 간단합니다.

수정 듀레이션 8년짜리 채권이라면 금리가 1%p 오를 때 가격은 약 8% 빠집니다. 반대로 1%p 내리면 약 8% 오르죠.

단순하지만 큰 움직임에선 오차가 커집니다.

2차 근사: 볼록성(Convexity)까지 더하기

금리가 크게 움직이면 실제 가격은 1차 근사보다 위로 볼록하게 휩니다. 이 곡률을 보정하는 게 볼록성입니다.

2차 근사 공식: %ΔP ≈ (−수정듀레이션 × Δy) + (½ × 볼록성 × Δy²)

볼록성은 채권 투자자에게 ‘보너스’예요. 금리가 내려도 더 많이 오르고, 금리가 올라도 덜 빠지거든요.

실제 채권 투자 시나리오

1억원을 수정 듀레이션 7년인 국고채 ETF에 투자했다고 가정해봅시다. 한국은행이 기준금리를 0.25%p 인하한다면?

예상 가격 상승률 = 7 × 0.25% = 약 1.75%. 평가이익 약 175만원이 발생합니다.

반대로 시장이 0.5%p 긴축 방향으로 움직이면? 약 350만원 손실을 각오해야 합니다. 2026년 환율·금리 전망과 대응법을 함께 참고하면 시나리오를 세우기 쉽습니다.

실전 팁

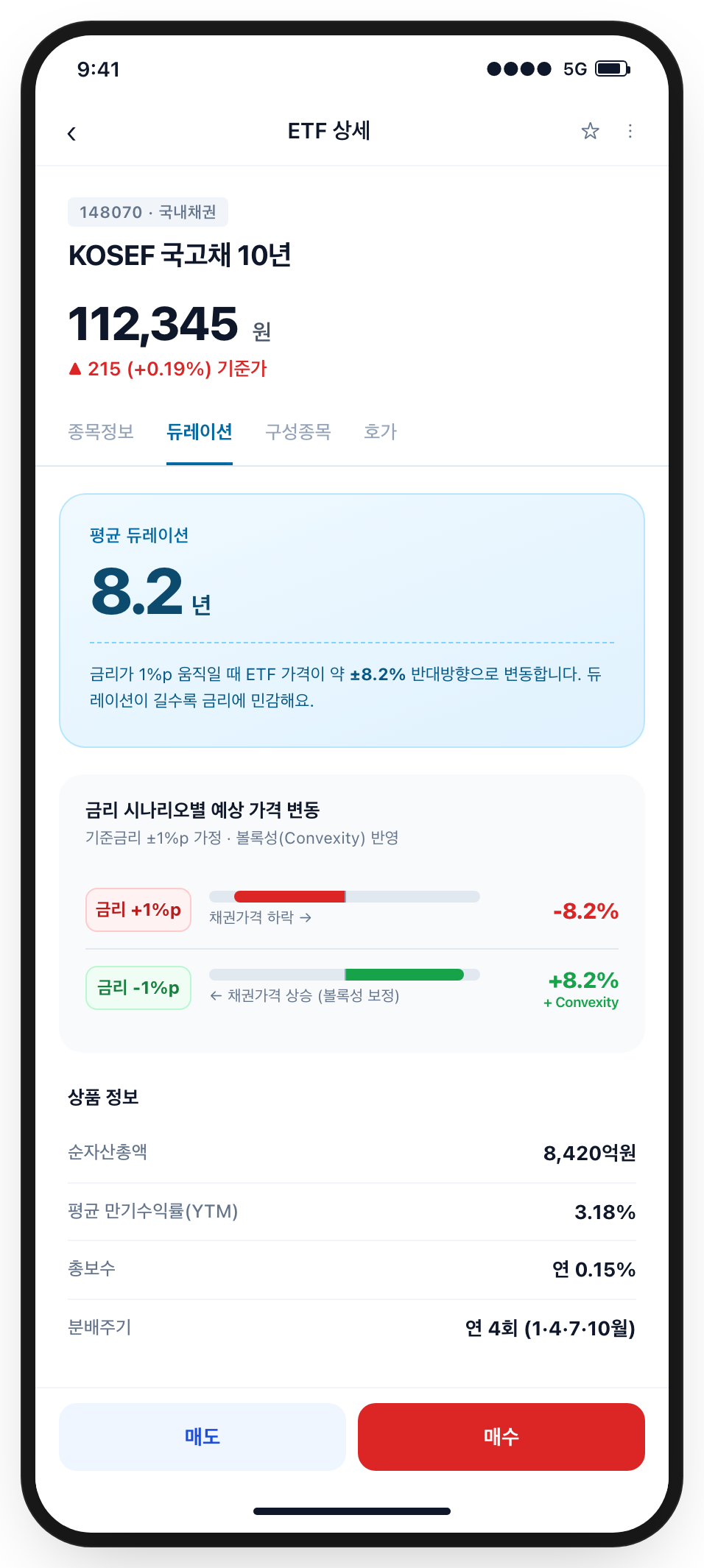

채권형 ETF의 상품설명서에는 ‘평균 듀레이션’ 수치가 반드시 표기돼 있습니다. KOSEF·KODEX·TIGER 국고채 ETF의 듀레이션을 먼저 확인하고, 자신의 금리 전망과 맞는 상품을 골라야 합니다.

듀레이션을 활용한 채권 투자 전략과 한계

듀레이션은 단순한 숫자지만, 제대로 활용하면 포트폴리오의 금리 리스크를 정교하게 조절할 수 있습니다.

금리 전망별 듀레이션 조정

규칙은 단순합니다. 금리 하락 예상 → 듀레이션 확대, 금리 상승 예상 → 듀레이션 축소.

금리가 내릴 것 같으면 장기채(듀레이션 긴 상품)로 가격 상승을 노리고, 금리가 오를 것 같으면 단기채·MMF로 피신하는 겁니다.

| 금리 전망 | 추천 듀레이션 | 대표 상품 |

|---|---|---|

| 하락 국면 | 7년 이상 장기 | 국고채 10년·30년 ETF |

| 횡보 국면 | 3~5년 중기 | 국고채 3년·5년 ETF |

| 상승 국면 | 1년 이하 단기 | 초단기채·CMA |

CMA로 현금성 자산을 운용하려면 2026년 증권사 CMA 금리 비교가 도움이 됩니다.

면역전략 (Immunization)

연금처럼 정해진 시점에 목돈이 필요하다면 부채 듀레이션 = 자산 듀레이션으로 맞추는 전략을 씁니다.

이렇게 맞추면 금리가 오르든 내리든 목표 시점의 자산가치가 거의 일정하게 유지되죠. 보험사·연기금이 쓰는 고전적인 방법입니다.

듀레이션의 세 가지 한계

만능 지표는 아닙니다. 현장에서 부딪히는 한계를 정리하면 이렇습니다.

- 큰 금리 변동에 취약: 1%p 이상 움직이면 볼록성 보정 없이는 오차가 커집니다

- 신용 리스크 무시: 회사채의 신용스프레드 변동은 전혀 반영 못 합니다

- 비평행 이동에 약함: 장단기 금리차가 벌어지는 상황은 단일 듀레이션으로 설명 불가

듀레이션은 나침반이지 GPS가 아닙니다.

ETF로 채권에 간접 투자할 때는 ETF 세금 가이드도 함께 챙겨두면 실수령 수익률을 정확히 계산할 수 있습니다.

자주 묻는 질문

Q. 듀레이션이란 단어가 ‘년’ 단위인데 왜 금리 민감도가 되나요?

맥컬레이 듀레이션이 시간 단위인 건 맞습니다. 하지만 이를 (1+y)로 나눈 수정 듀레이션은 수학적으로 가격의 금리 탄력성과 같아지기 때문에, 실무에서는 ‘듀레이션 7년 = 금리 1%p당 가격 7% 변동’으로 곧바로 해석합니다.

Q. 채권 ETF의 듀레이션은 어디서 확인하나요?

운용사 홈페이지의 상품 상세 페이지, 또는 증권사 앱의 ETF 정보 화면에서 ‘평균 듀레이션’ 또는 ‘유효 듀레이션’ 항목으로 공시됩니다. KODEX·TIGER·KOSEF 등 주요 운용사는 모두 월 1회 이상 갱신합니다.

Q. 맥컬레이와 수정 듀레이션 중 실무에서 뭘 더 많이 쓰나요?

단연 수정 듀레이션입니다. ‘금리 1%p당 가격 몇 %’를 즉시 알 수 있어 리스크 관리·PB 상담·리서치 리포트에서 표준 지표로 자리 잡았습니다. 맥컬레이는 면역전략 설계나 개념 이해용으로 주로 쓰입니다.

Q. 볼록성이 크면 무조건 좋은 건가요?

이론상으론 유리합니다. 금리 하락 시엔 더 오르고, 상승 시엔 덜 빠지기 때문이죠. 다만 볼록성이 큰 채권은 대개 듀레이션도 길어 단기 변동성이 큽니다. ‘공짜 점심’은 아니라는 뜻입니다.Q. 금리 인상기에도 채권 투자가 가능한가요?

가능합니다. 듀레이션이 짧은 단기채·초단기채 ETF나 변동금리부채권(FRN)은 금리 상승에 상대적으로 둔감합니다. 또 ISA 계좌에 채권형 ETF를 담으면 비과세 한도 내에서 세후 수익률을 높일 수 있습니다.

듀레이션이란 결국 ‘시간을 돈의 언어로 바꾼 숫자’입니다. 공식을 외우기보다 ‘현금흐름의 무게중심’이라는 감각을 먼저 익히세요. 그다음 수정 듀레이션으로 금리 민감도를 계산하고, 볼록성으로 오차를 보정하는 순서로 접근하면 채권 투자의 시야가 완전히 달라집니다.