오클로 주가 전망을 검색하신 분이라면 아마 지난 1년간 5배 가까이 뛴 차트를 보고 “지금 들어가도 되나”를 가장 먼저 떠올리셨을 겁니다. 저도 SMR(소형원전) 섹터를 2년 넘게 추적해온 입장에서, 2026년 5월 현재의 오클로(NYSE:OKLO)는 그야말로 양날의 검입니다. 아직 매출 0원인 회사에 시가총액 100억 달러 이상이 붙어있는 상황이거든요.

이 글에서는 단순히 “오를 거다 / 내릴 거다”가 아니라, 매수 시점을 스스로 판단할 수 있는 변수 6가지를 데이터로 정리하겠습니다.

목차

오클로(OKLO) 회사 개요와 Aurora 소형원전 핵심

오클로는 2013년 MIT 출신 잭·캐럴라인 드윗 부부가 창업한 캘리포니아 산타클라라 기반 차세대 원자로 회사입니다. 2024년 5월 SPAC 합병(샘 올트먼이 의장이었던 ALTC와 합병)을 통해 NYSE에 상장됐죠.

주력 제품은 Aurora Powerhouse라는 액체 금속 냉각 고속로(LMFR)입니다. 단위당 출력은 15MW에서 시작해 75MW까지 확장 가능한 모듈형 설계예요.

경쟁사와 다른 결정적 차이

NuScale, X-energy 같은 경쟁사 대부분은 경수로 기반 SMR을 만듭니다. 오클로의 Aurora는 다릅니다.

- 고속 중성자 노형: 기존 원전에서 나온 사용후 핵연료를 재활용 가능

- 장주기 운전: 한 번 연료 장전 후 10년 이상 무정비 가동 가능

- 소유·운영 모델: 원전을 팔지 않고 직접 운영해 전력을 PPA(전력구매계약)로 판매

핵심: 오클로는 “원자로 제조사”가 아니라 “원자력 IPP(독립발전사업자)”입니다.

가동 일정 – 2027년이 첫 분수령

회사가 공식적으로 가이던스로 제시한 일정입니다.

| 시점 | 마일스톤 |

|---|---|

| 2025년 9월 | 아이다호 국립연구소(INL) 부지 착공 |

| 2026년 | 핵연료 제조시설(A3F) 조립 진행 |

| 2027년 말 ~ 2028년 초 | INL 1호기 상업 가동 목표 |

| 2029년 이후 | 50MWe 표준 모델 대규모 배치 |

2025년 11월에 미 에너지부(DOE)가 A3F 핵안전설계협약(NSDA)을 승인했고, 2026년 들어서는 예비 안전성 분석(PDSA)도 통과했습니다. 규제 진척 속도가 시장 예상보다 빠릅니다.

알아두면 좋은 포인트

오클로는 NRC(원자력규제위원회)가 아닌 DOE 라이선싱 트랙을 우선 사용합니다. 이 차이가 NuScale 대비 인허가 속도에서 1.5~2년 우위를 만들어주는 구조적 강점이에요.

2026년 5월 OKLO 주가와 애널리스트 목표가

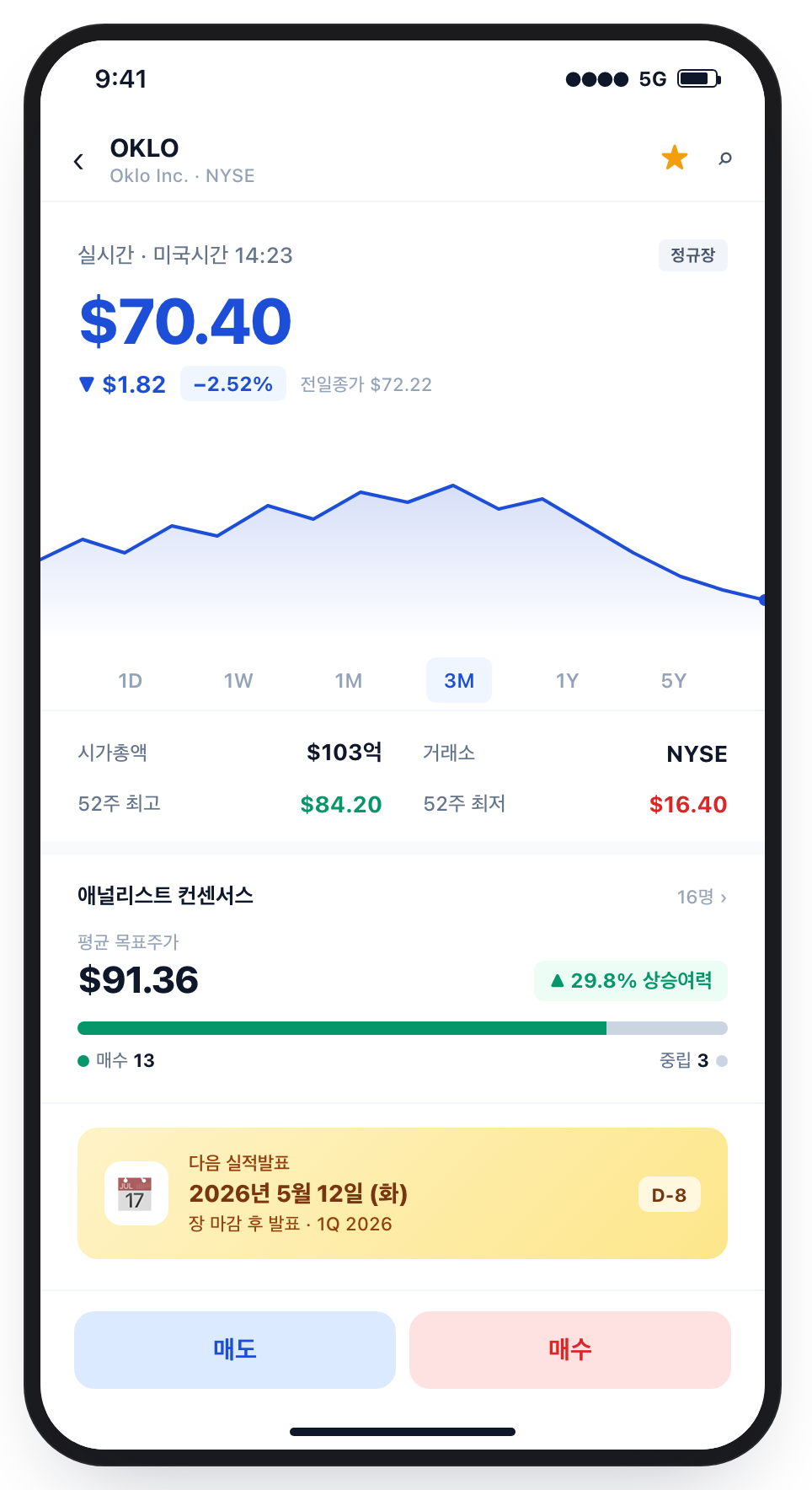

2026년 5월 3일 종가 기준 OKLO는 약 70.40달러에 거래 중입니다. 1년 전 대비 약 305% 상승한 수준이에요.

지난 1년 흐름을 짧게 짚으면 이렇습니다.

애널리스트 컨센서스 (2026년 4~5월)

16명의 월가 애널리스트가 커버 중이며, 매수 컨센서스가 유지되고 있습니다.

| 구분 | 수치 |

|---|---|

| 현재가 (5/3) | 약 70.40달러 |

| 평균 목표가 | 91.36달러 (상승여력 약 +30%) |

| 최고 목표가 | 140달러 |

| 최저 목표가 | 14달러 |

| 매수 의견 | 16명 중 13명 (Strong Buy 9, Buy 4) |

목표가 분산이 14~140달러로 10배에 달합니다. 그만큼 “가정에 따라 결과가 천차만별”인 종목이라는 뜻입니다.

주요 IB 코멘트

HSBC는 2026년 4월 매수 개시 리포트에서 목표가 96달러를 제시했습니다. 12GW 데이터센터 파이프라인을 핵심 근거로 꼽았어요.

반면 Wedbush, Citi 일부 애널리스트는 “PER·PSR 모두 의미가 없는 pre-revenue 회사에 100억 달러 이상이 붙은 것은 과도하다”며 신중론을 유지하는 중입니다.

매수 판단 변수 – 실적·파이프라인·정책·리스크

오클로는 “숫자로 평가하기 어려운 회사”라서, 변수를 분리해서 봐야 합니다.

1) 재무 – 매출 0, 현금 25억 달러

2025년 영업손실은 1억 3,930만 달러였습니다. 매출은 0이고, 첫 상업 매출은 빨라야 2027년 말부터 발생합니다.

다행인 점은 현금 쿠션이 두텁다는 것.

- 2025년 말 현금성 자산: 약 14억 달러

- 2026년 1월 추가 증자: 11.82억 달러

- 프로 포르마 현금: 약 25.8억 달러

- 2026년 영업현금소모: 8,000만~1억 달러 (가이던스)

- 2026년 CapEx: 3.5억~4.5억 달러 (가이던스)

단순 산수로도 향후 4~5년치 자금은 확보된 셈입니다. 유상증자 추가 리스크는 단기적으로 낮습니다.

2) 파이프라인 – 14GW의 함정

회사가 자랑하는 14GW 파이프라인의 실체를 한 번 풀어볼게요.

단, 이 중 법적 구속력 있는 계약은 Equinix뿐입니다. 나머지는 LOI 또는 MOU 단계예요.

실전 체크포인트

LOI를 실제 PPA로 전환하는 비율, 즉 전환율(conversion rate)을 다음 분기 실적 발표마다 추적하세요. 12GW 중 단 10%만 PPA로 묶여도 시가총액이 한 단계 점프할 수 있고, 반대로 LOI가 줄줄이 깨지면 60달러 아래로 빠질 수 있습니다.

3) 정책 – 미국 정부의 “원전 부활” 코드

2025년부터 시작된 DOE의 Reactor Pilot Program이 핵심입니다. 오클로는 여기에 선정된 3개사 중 하나죠.

2026년 들어 NVIDIA·로스앨러모스 국립연구소(LANL)와 함께 연방정부의 Genesis Mission(AI+원전 통합 프로젝트)에 합류한 것도 정책 모멘텀의 연장선입니다.

4) 5월 12일 실적 – 단기 트리거

2026년 5월 12일 장 마감 후 Q1 2026 실적이 발표됩니다. 시장 예상 EPS는 -$0.19.

매출이 없는 회사라 EPS보다 중요한 건 다음 4가지입니다.

- 현금 잔고 업데이트: 25.8억 달러 수준 유지 여부

- 파이프라인 GW 변화: 14GW → 15GW 이상 확장 시 강한 시그널

- INL 진척률: A3F 조립 진행 상황 + 1호기 부지 공사 진척

- NRC 또는 DOE 추가 인허가 일정

5) 리스크 – 분명히 존재합니다

| 리스크 유형 | 구체적 내용 |

|---|---|

| 일정 지연 | 원전 산업 평균 1~3년 지연 흔함. 2027년 가동이 2029년으로 밀릴 가능성 |

| 밸류에이션 | 매출 0인데 시총 100억 달러+, 기대감 선반영 |

| 기술 입증 | 고속로 상업 운전 사례 전무 – 미검증 기술 리스크 |

| 유틸리티 위험 | PPA 단가가 시장 예상보다 낮아질 가능성 |

| 금리 민감도 | 장기 미래 현금흐름 회사라 금리 인상기엔 밸류에이션 압박 |

이 섹션 핵심

오클로의 강점은 두꺼운 현금·정책 모멘텀·차별화된 고속로 기술입니다. 약점은 매출 부재·LOI 중심 파이프라인·일정 지연 리스크입니다. 강점 4 vs 약점 3의 비대칭 베팅 구조라고 보시면 됩니다.

OKLO 매수 시점 시나리오와 자주 묻는 질문

제가 실제로 SMR 섹터에서 거래하면서 정리한 진입 시나리오를 공유드립니다. 정답은 아니지만, 적어도 “감으로 사지 않을” 기준은 됩니다.

시나리오 A – 보수적 분할 매수 (60대 이하 추천)

현 가격대에서 30%, $60 부근에서 30%, $50 이하에서 40%로 분할하는 방식입니다.

2026년 1월 증자 직후 60달러 아래로 한 번 조정 받았던 패턴을 보면, 단기 변동성은 분명 다시 옵니다. 증자 발표·지분 희석 이슈가 나오면 단기 조정을 활용하세요.

시나리오 B – 이벤트 드리븐 매수

다음 4개 이벤트 중 2개 이상이 동시 충족될 때 진입하는 방법입니다.

- Q1 실적에서 파이프라인 15GW 돌파

- Switch 12GW 중 일부가 PPA로 전환 발표

- INL 1호기 “건설 허가” 단계 진입

- 2027년 가동 일정 재확인 (지연 없음)

시나리오 C – 관망 (보유 비중 0%)

매출이 발생하기 전인 2027년 말까지는 손대지 않는 전략. 이 경우 첫 PPA 매출이 잡힌 분기 실적을 확인한 후 진입하면 됩니다.

주가는 이때 이미 100달러를 넘겼을 가능성이 크지만, “증명된 회사”에 들어가는 안정성은 비교가 안 됩니다.

개인적인 결론: 포트의 1~3% 이내에서 분할 매수가 적정. 절대 “몰빵” 금지.

SMR 섹터 전반의 흐름이 궁금하다면 에너지 전환 테마인 수소관련주 대장주 비교도 함께 살펴보면 클린 에너지 포트폴리오 균형 잡는 데 도움이 됩니다.

실시간 주가·옵션·기관 보유 비율은 오클로 공식 IR 페이지에서 1차 자료로 확인하시는 게 가장 정확합니다.

자주 묻는 질문

Q. 오클로 주식은 한국에서 어떻게 매수하나요?

국내 주요 증권사(미래에셋, 키움, 토스증권, 한국투자증권 등) 해외주식 계좌에서 티커 OKLO로 검색하면 바로 매매 가능합니다. 거래소는 NYSE이며 거래시간은 한국시간 기준 22:30~05:00(서머타임 적용 시)입니다.

Q. 오클로와 NuScale 중 어느 쪽이 더 유망한가요?

방향성이 다릅니다. NuScale은 경수로 기반으로 NRC 인허가가 가장 앞서있지만 첫 프로젝트(UAMPS)가 취소된 이력이 있습니다. 오클로는 고속로 기반으로 기술적 차별성과 데이터센터 직접 공급 모델이 강점이지만 검증 부담이 더 큽니다. 위험 분산 차원에서 둘 다 5:5 또는 6:4로 분산하는 투자자도 많습니다.

Q. 오클로는 언제 첫 매출이 나오나요?

회사 공식 가이던스 기준 2027년 말~2028년 초 INL 1호기 가동과 함께 PPA 기반 첫 전력 판매 매출이 발생합니다. 단, 원전 산업 특성상 일정 지연 가능성을 1~2년 정도 보수적으로 잡아두시는 게 좋습니다.

Q. 5월 12일 실적 발표에서 무엇을 봐야 하나요?

매출이 없으니 EPS는 큰 의미가 없습니다. 핵심은 현금 잔고(25.8억 달러 유지 여부), 파이프라인 GW 수치, INL 부지 공사 진척률, 추가 PPA 체결 여부 4가지입니다. 컨퍼런스 콜에서 “2027년 가동 일정에 변화 없다”는 코멘트가 나오는지가 단기 주가의 가장 중요한 변곡점입니다.

Q. 배당이 나오나요?

현재 배당은 없습니다. 2030년대 초반 흑자 전환 후에도 재투자 우선 정책일 가능성이 높아, 배당주로서의 가치는 기대하지 않는 게 좋습니다. 오클로는 어디까지나 성장주 포지션입니다.

Q. 환율이 부담되는데 환헤지 ETF로 우회 가능한가요?

국내에는 OKLO 단일 종목을 추종하는 환헤지 ETF는 없습니다. 다만 SMR 테마 ETF(예: NLR, URA)에 일부 편입돼 있어 간접 노출은 가능합니다. 단일 종목 베팅이 부담스럽다면 SMR/원전 ETF를 통한 분산 투자도 합리적인 대안입니다.