템퍼스AI 주가 전망을 검색하셨다면 이미 한 가지는 분명할 겁니다. AI와 헬스케어가 만나는 교차점에서 가장 시끄러운 종목 중 하나라는 것. 2025년 매출이 한 해 만에 83% 폭증하고, 글로벌 빅파마 AstraZeneca까지 끌어들인 이 회사를 한국 투자자 입장에서 어떻게 봐야 할지, 실적 숫자와 매수 타이밍 관점에서 풀어드립니다.

저도 작년 IPO 직후부터 TEM을 트래킹해왔는데, 단순히 “AI 테마주”로만 보면 큰 그림을 놓칩니다. 진단 매출과 데이터 라이선스가 어떻게 맞물려 돌아가는지를 이해해야 적정 매수 시점이 보입니다.

목차

템퍼스AI(TEM) 어떤 회사인가 — 사업 구조 한눈에

템퍼스AI는 2024년 6월 나스닥에 상장한 AI 정밀의료 회사입니다. 본사는 시카고. 핵심 자산은 한 줄로 요약됩니다.

730만 명 이상의 익명화된 환자 멀티모달 데이터 + 그 위에 올라간 AI 운영체제.

이미징 1.4M명, 유전체 1.3M명, 전사체(transcriptome) 26만 명, 임상 텍스트 11억 페이지. 이 데이터가 곧 해자입니다. 경쟁사가 단기간에 따라잡기 어려운 규모죠.

두 개의 매출 엔진

실적을 볼 때 가장 먼저 잡아야 할 건 사업 부문 두 개의 성장률 차이입니다.

| 사업 부문 | 2025년 매출 | YoY 성장률 |

|---|---|---|

| Diagnostics (진단) | $955.4M | +111.5% |

| Data & Applications (데이터·앱) | $316.4M | +30.9% |

| 전체 | $1.27B | +83.4% |

진단 부문은 종양학(Oncology) 기반의 유전체 검사가 중심입니다. 종양 검사 볼륨이 전년비 26%, 유전성 암 검사가 29% 성장했습니다.

데이터·앱 부문은 제약사·연구기관에 비식별화 데이터셋과 분석 도구를 라이선스로 제공합니다. 분기 매출이 처음으로 약 $100M을 돌파했어요.

한 줄 정리

진단으로 “환자 데이터”를 모으고, 그 데이터를 제약사에 라이선싱해 “두 번 매출”을 만드는 구조입니다. 이게 템퍼스AI 사업모델의 핵심입니다.

왜 지금 주목받는가

2026년 4월 발표된 두 가지 이벤트가 시장 분위기를 바꿨습니다.

- TIME 선정 “2026년 가장 영향력 있는 헬스·라이프사이언스 10대 기업”에 등재

- AstraZeneca · Pathos AI와 확장 협약 — 종양학 멀티모달 파운데이션 모델 공동 개발, 데이터 라이선싱·모델 개발 비용으로 $200M 유입

특히 AstraZeneca 협약은 단순 파트너십이 아닙니다. 글로벌 빅파마가 “우리 신약 개발에 템퍼스 데이터를 핵심 인프라로 쓴다”는 시그널이거든요.

2026년 실적 가이던스와 성장 모멘텀

이제 본격적으로 숫자를 보겠습니다. 2026년 가이던스가 이 종목 평가의 출발점입니다.

| 항목 | 2025 실적 | 2026 가이던스 |

|---|---|---|

| 총매출 | $1.27B | ~$1.59B (+25%) |

| 조정 EBITDA | 적자 | ~$65M (흑자전환) |

| 코어 종양학+데이터 성장 | — | 30%+ 예상 |

주목할 부분은 “조정 EBITDA 흑자전환”입니다. 적자 성장주가 처음으로 영업 레벨에서 이익을 내겠다고 선언한 해예요.

매출 +25%면서 EBITDA 흑자전환 — 성장과 수익성을 동시에 잡으려는 첫해입니다.

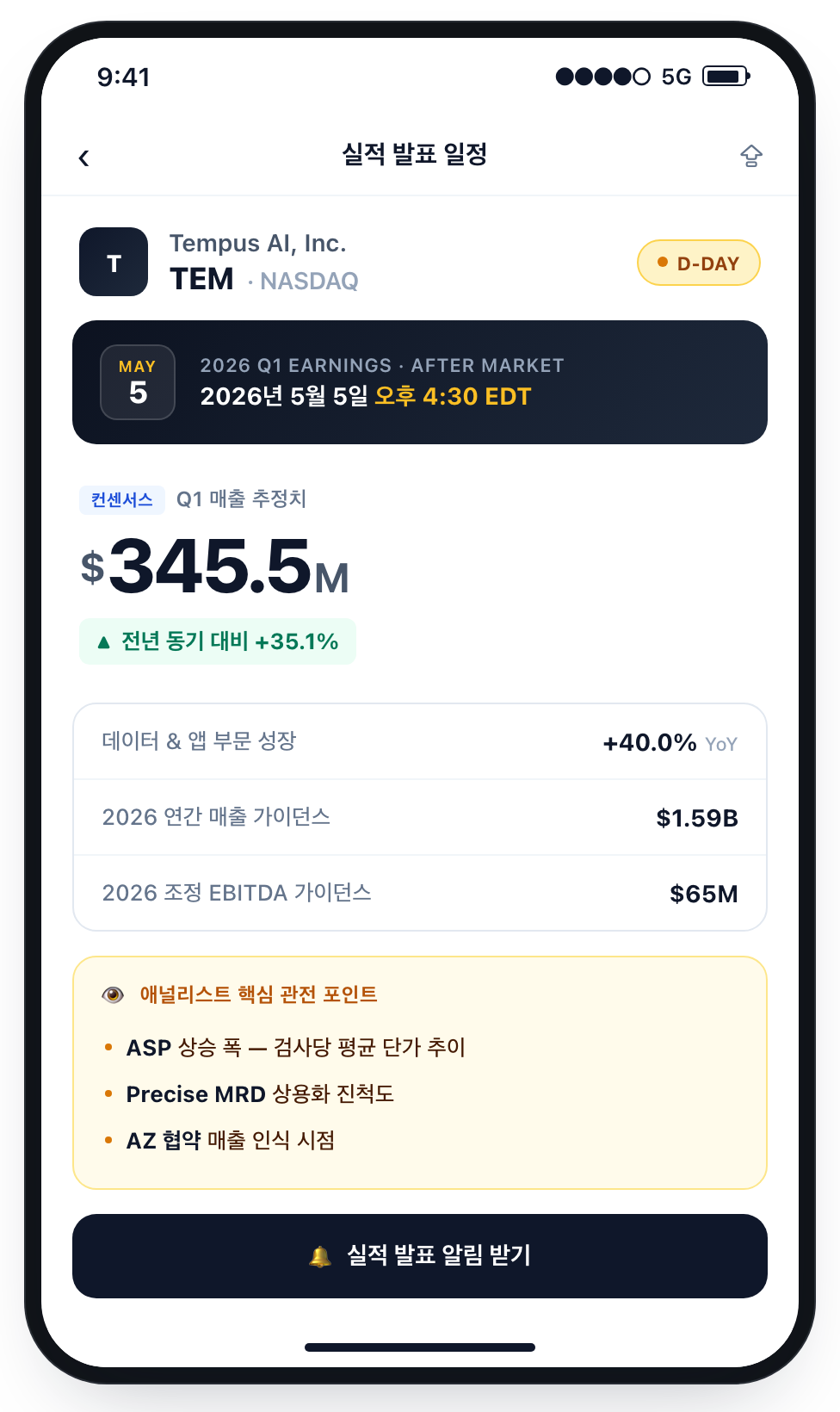

Q1 2026 컨센서스

2026년 5월 5일 오늘이 바로 Q1 2026 어닝 콜 일정입니다. 시장 컨센서스는 이렇습니다.

- 매출 컨센서스: 약 $345.5M (전년 동기 대비 +35.1%)

- 데이터·앱 부문: 약 +40% YoY 예상

- 코어 종양학 진단: 2026년 30%+ 성장 가속

한국 시간 5월 6일 새벽 발표 직후 변동성이 커질 가능성이 높습니다. 매수 대기 중이라면 발표 직후 진입은 권하지 않습니다.

ASP 상승이 만드는 추가 업사이드

겉으로 잘 안 드러나는 모멘텀이 평균 판매가(ASP) 상승입니다. 4분기 기준 약 $1,640였는데, 회사는 향후 시간이 지나면서 +$500 추가 상승 여지를 언급했습니다.

FDA 승인 버전 자체 검사 전환, 보험사 커버리지 확대, 제품 믹스 변화가 동시에 작용하면서 “같은 검사 한 건당 받는 돈”이 늘어난다는 얘기예요.

실전 팁 — ASP를 보는 이유

볼륨(검사 건수) 성장은 시장이 이미 반영했습니다. 추가 서프라이즈는 ASP에서 나옵니다. 분기 실적에서 ASP 수치를 확인하는 습관을 들이세요.

2026년 핵심 카탈리스트

- 2026년 2분기: AI 기반 Prolaris(전립선암 검사) 출시

- 2026년 하반기: Precise MRD(미세잔존질환 검사) 초기 롤아웃

- 2026년 연내: AstraZeneca·Pathos $200M 계약 매출 인식 본격화

- 유전성 암 검사: high single-digit % 성장 (안정적 캐시카우)

이 섹션 핵심

2026년 매출 +25%, EBITDA 첫 흑자, 그리고 ASP 추가 상승 여지 +$500. “성장은 둔화되지만 마진이 개선되는 첫해”로 정리하면 됩니다.

월가 목표가·밸류에이션과 매수 시점 판단

템퍼스AI 주가 전망을 두고 월가 애널리스트 12명이 공식 커버 중입니다. 의견은 “Buy 우세, 그러나 만장일치는 아님”.

| 구분 | 2026년 5월 기준 |

|---|---|

| 컨센서스 등급 | Buy (Buy 7 / Hold 5 / Sell 0) |

| 평균 목표가 | 약 $72.83 |

| 최고 / 최저 | $100 / $35 |

| 현재가 (참고) | 약 $53~$56 박스권 |

| 상단 시 업사이드 | 약 +30~67% |

가장 보수적인 H.C. Wainwright조차 $95 목표가를 유지하고 있고, 가장 비관적인 의견도 $35로 “제로 가까이”는 아닙니다. 다만 편차가 큰 만큼, 한 애널리스트 보고서에 기대지 마세요.

밸류에이션 — 비싼가 싼가

여기서 솔직해질 필요가 있습니다. TEM은 “전통적 밸류에이션 기준”으로는 비싼 종목입니다.

- FY2026 예상 매출 기준 P/S 약 15배 수준

- 2026 EPS 컨센서스: -$0.41 (여전히 EPS 적자)

- 적자 기업이라 PER 자체가 의미 없음

결국 핵심은 “30%+ CAGR이 5년 이상 지속될까”라는 한 가지 베팅입니다.

같은 AI·헬스케어 테마에서 단기 트레이딩 종목과는 결이 다릅니다. 비교 관점이 필요하다면 심보틱 SYM 주가 전망이나 퀀텀컴퓨팅 QUBT 주가 전망에서 다룬 “고밸류 성장주의 함정” 프레임을 함께 참고하면 균형이 잡힙니다.

매수 시점을 잡는 3가지 시나리오

저는 매수 시점을 한 점이 아니라 “구간”으로 봅니다.

- 실적 발표 후 변동성 진정 구간: Q1 어닝 발표 직후 1~2주는 가격이 출렁입니다. 어닝 직전·직후 진입은 비추. 변동성이 가라앉은 뒤 종가 기준 추세를 보고 분할 진입.

- 50일 이동평균선 지지 확인 구간: 그로스주 특성상 50일선 위에서 방향성이 유지되는 동안만 추세 추종. 이탈 시 일부 청산 룰을 미리 정해두기.

세 번째 시나리오는 “중장기 분할매수”입니다. 한 번에 1주씩이라도 매월 같은 날에 매수하는 방식. 변동성 큰 종목일수록 시점을 분산하는 게 심리적으로 편합니다.

주의

월가 평균 목표가가 +30% 업사이드라고 해서 “무조건 오른다”는 뜻이 아닙니다. 12개월 내 도달 확률에 대한 컨센서스이며, 가는 길에 -20~30% 조정도 충분히 가능합니다.

한국 투자자 매수 가이드와 리스크 체크리스트

한국에서 TEM을 사는 절차 자체는 어렵지 않지만, 세금과 환율 관점에서 미리 알아두면 좋은 게 몇 가지 있습니다.

매수 절차와 거래 환경

- 거래소: 나스닥(NASDAQ) 상장, 티커 TEM

- 거래 시간(한국 기준): 23:30~06:00 (서머타임 적용 시 22:30~05:00)

- 주문 통화: USD — 사전에 원화→달러 환전 필요

- 최소 거래 단위: 1주 (소수점 거래 지원 증권사면 0.01주부터)

국내 주요 증권사 중 토스증권·한국투자증권·미래에셋·KB증권 등이 모두 TEM 거래를 지원합니다. 환전우대율과 매매수수료를 비교한 다음 결정하세요.

세금과 환율 리스크

한국 투자자가 가장 자주 놓치는 두 가지입니다.

| 구분 | 핵심 내용 |

|---|---|

| 양도소득세 | 해외주식 매매차익 연 250만원 초과분에 22% (지방세 포함) |

| 배당소득세 | TEM은 현재 무배당 — 해당 없음 |

| 환율 영향 | 원/달러 환율 변동이 수익률에 직접 반영 |

환율 변수는 생각보다 큽니다. 2026년 4월 기준 원/달러는 1,470원대까지 올라간 적이 있는데, 환율이 추가로 빠지면 주가가 올라도 원화 수익률이 깎입니다. 환율 흐름은 2026년 원달러 환율 전망을 함께 참고해 진입 시점을 잡는 걸 권합니다.

반드시 체크해야 할 리스크 5가지

마지막으로 매수 전에 한 번 더 짚어야 할 리스크를 정리합니다.

- 적자 지속 리스크: 2026 EPS 여전히 -$0.41 예상. 흑자 전환은 EBITDA 기준일 뿐 GAAP 기준이 아님.

- 밸류에이션 리스크: P/S 15배는 성장률이 둔화되는 순간 빠르게 디레이팅됨.

- 경쟁 리스크: Guardant Health, Natera, Foundation Medicine 등 종양학 진단 경쟁사가 다수.

- 규제 리스크: FDA 승인·CMS 보험수가 변경이 매출에 직접 영향.

- 내부자 매도: 10b5-1 플랜에 따른 CEO 측 정기 매도가 진행 중 — 시그널이 아닌 “노이즈”지만 단기 수급 부담.

최종 결론

템퍼스AI는 “AI + 헬스케어 데이터 해자”를 동시에 가진 보기 드문 종목입니다. 다만 적자·고밸류·변동성이라는 3중 부담이 있어, 포트폴리오 전체의 5~10% 이내에서 분할매수로 접근하는 게 현실적입니다. 2026년 어닝 시즌 동안 가이던스 상향 여부를 추적하면서 포지션을 늘려가세요.

자주 묻는 질문

Q. 템퍼스AI는 흑자 기업인가요?

아직 GAAP 기준으로는 적자입니다. 다만 2026년 가이던스에서 조정 EBITDA 약 $65M 흑자 전환을 처음으로 제시했습니다. 2026 EPS 컨센서스는 -$0.41로 순이익 흑자 전환은 그 이후로 보입니다.

Q. 지금 들어가도 늦지 않을까요?

월가 12명 컨센서스 평균 목표가가 약 $72.83로 현재가 대비 30% 안팎 업사이드를 보고 있습니다. 다만 이는 12개월 평균 전망이며, 단기 변동성은 -20~30%도 흔합니다. 한 번에 풀매수보다는 실적 발표 후 변동성이 진정된 구간에서 분할매수가 안전합니다.

Q. 배당이 있나요?

현재 무배당입니다. 적자 성장주 단계에서는 모든 현금을 R&D와 사업 확장에 재투자하는 것이 일반적이며, 단기간에 배당 도입 가능성은 낮습니다.

Q. AstraZeneca와의 $200M 협약은 한 번에 들어오나요?

아닙니다. 다년 계약으로, 데이터 라이선싱과 모델 개발 마일스톤에 따라 분할 인식됩니다. 2026~2028년에 걸쳐 매출에 반영될 가능성이 높으며, 분기 실적 콜에서 “deferred revenue” 항목 변화를 확인하는 게 좋습니다.

Q. 어떤 지표를 가장 먼저 봐야 하나요?

세 가지를 우선 보시면 됩니다. 첫째 진단 부문 ASP(평균판매가) 추이, 둘째 데이터·앱 부문 분기 매출과 신규 라이선싱 계약 수, 셋째 조정 EBITDA 마진 변화. 이 셋이 동시에 우상향이면 가이던스 상향 가능성이 높아집니다.